Descargado 52 veces

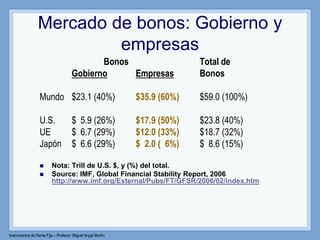

Este documento presenta una introducción a los mercados financieros y los instrumentos de renta fija. Explica conceptos clave como los tipos de mercados (intermediación directa e indirecta, primario y secundario), los intermediarios financieros, los agentes involucrados en la emisión de bonos, y los procesos de subasta y emisión de deuda. El objetivo es proporcionar una visión general de estos temas fundamentales relacionados con los mercados de capitales y la deuda corporativa.

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)