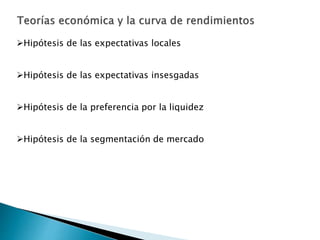

Descargado 24 veces

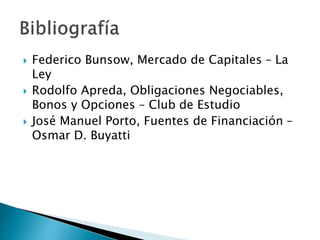

![• Todos los precios se reportan como porcentaje (%) del valor par.

• Casi todos los bonos tienen cupón semi-anual, aunque el interés y el

YTM se expresan en forma nominal anual.

• Los precios reportados (quotes) excluyen intereses acumulados en el

período corriente (desde el último cupón). En caso de comprarlo el

inversor debe pagar por éstos.

• Las letras reportan en bank discount basis:

Bank discount = (360/n)(100-Bd),

donde n es el número de días al vencimiento, y Bd es el precio del

bono como % del valor par.

De modo que:

Bd = 100 – (n/360)[Bank discount]](https://image.slidesharecdn.com/1-activoseinstrumentosfinancieros-160901194507/85/1-activos-e-instrumentos-financieros-22-320.jpg)

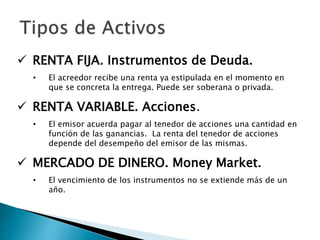

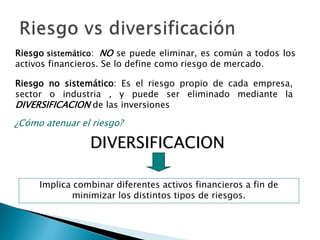

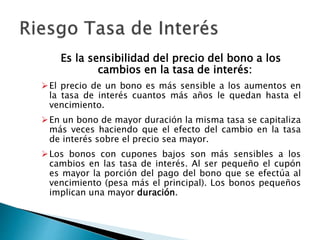

El documento describe diferentes tipos de instrumentos de deuda como bonos y acciones. Explica que las empresas y los gobiernos pueden obtener financiamiento a través de la emisión de bonos, los cuales prometen pagos de capital e intereses en el futuro. También describe conceptos clave relacionados con la valuación y características de los bonos como tasa de cupón, valor nominal, vencimiento, rendimiento y riesgo.