![Sena[1].....](data:image/gif;base64,R0lGODlhAQABAIAAAAAAAP///yH5BAEAAAAALAAAAAABAAEAAAIBRAA7)

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (18)

Destacado

Destacado (20)

Similar a Sena[1].....

Similar a Sena[1]..... (20)

Más de Jennifer1995

Más de Jennifer1995 (20)

Sena[1].....

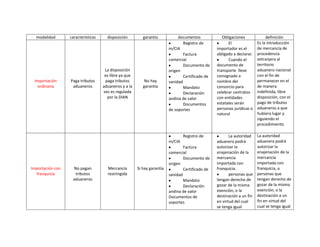

- 1. modalidadcaracterísticasdisposicióngarantíadocumentosObligaciones definiciónImportación ordinariaPaga tributos aduanerosLa disposición es libre ya que paga tributos aduaneros y a la vez es regulada por la DIANNo hay garantíaRegistro de m/CIAFactura comercialDocumento de origenCertificado de sanidadMandatoDeclaración andina de valorDocumentos de soportesEl importador es el obligado a declarar.Cuando el documento de transporte lleve consignado a nombre del consorcio para celebrar contratos con entidades estatales serán personas jurídicas o naturalEs la introducción de mercancía de procedencia extranjera al territorio aduanero nacional con el fin de permanecer en el de manera indefinida, libre disposición, con el pago de tributos aduaneros a que hubiera lugar y siguiendo el procedimientoImportación con franquiciaNo pagan tributos aduanerosMercancía restringidaSi hay garantíaRegistro de m/CIAFactura comercialDocumento de origenCertificado de sanidadMandatoDeclaración andina de valorDocumentos de soportesLa autoridad aduanera podrá autorizar la enajenación de la mercancía importada con franquicia.personas que tengan derecho de gozar de la misma exención, o la destinación a un fin en virtud del cual se tenga igual derecho sin que ninguno de estos derechos exija el pago de tributos aduaneros.La autoridad aduanera podrá autorizar la enajenación de la mercancía importada con franquicia, a personas que tengan derecho de gozar de la misma exención, o la destinación a un fin en virtud del cual se tenga igual derecho sin que ninguno de estos derechos exija el pago de tributos aduaneros. La mercancía permanecerá con disposición restringida Reimportación con perfeccionamiento pasivoPagan tributos aduanerosLibre disposición No hay garantíaCopia de la declaración de exportaciónFactura comercialCertificado de origenDocumentos de transportemandatoLa declaración de importación por perfeccionamiento pasivo deberá presentarse en la misma jurisdicción aduanera por la que se haya efectuado la exportación de la m/cía. La declaración de importación por perfeccionamiento pasivo deberá presentarse en la misma jurisdicción aduanera por la que se haya efectuado la exportación de la m/cía.Reimportación el mismo estadoNo paga tributos aduanerosLibre disposiciónNo hay garantíacopia de la declaración de exportacióndocumentos de transportela devolución de la suma si es permanente la exportaciónmandatoSe podrá importar sin el pago de los tributos aduaneros, la mercancía exportada que se encuentra en libre disposición, siempre que no haya sufrido ninguna modificación en el exterior y se establezca plenamente que la mercancía se ha reimportadoSe podrá importar sin el pago de los tributos aduaneros, la mercancía exportada que se encuentra en libre disposición, siempre que no haya sufrido ninguna modificación en el exterior y se establezca plenamente que la mercancía se ha reimportadoImportación en cumplimiento de garantíaNo paga tributos aduanerosLibre disposición No hay garantíacopia de la exportación definitivaoriginal garantía expedida por el fabricanteoriginal documento de transportemandatoSe podrá importar sin el pago de tributos aduaneros, la mercancía que en cumplimiento de una garantía de fabricante o proveedor, se haya reparado en el exteriorSe podrá importar sin el pago de tributos aduaneros, la mercancía que en cumplimiento de una garantía de fabricante o proveedor, se haya reparado en el exterior, para luego ser reimportadaImportación temporal para reexportación en el mismo estadoSuspensión de tributos aduanerosMercancía restringidaHay garantíafactura comercialdocumento de transportecertificado de origencertificado de sanidad lista de empaquemandatorecibos oficialescopia de garantía otorgadaEs la importación al TAN con suspensión de tributos aduaneros de algunas mercancías destinadas a reexportación en un plazo señalado, sin tener alguna modificaciónEs la importación al TAN con suspensión de tributos aduaneros de algunas mercancías destinadas a reexportación en un plazo señalado, sin tener alguna modificaciónImportación temporal para perfeccionamiento activoNo paga tributos aduanerosMercancía restringidaSi hay garantía del 100%documentos que acrediten la razón de la importacióndocumento de transportemandatocopia de garantía otorgadaimportación temporal para perfeccionamiento de bienes de capitalimportación temporal en desarrollo de SEIEimportación temporal para procesamiento industrialSon las importaciones que podrán realizar una reimportación al paísImportación temporal en desarrollo de sistemas especiales de importación- exportaciónNo paga tributos aduaneros por el momentoMercancía restringidaSi hay garantíaregistro de importaciónfactura comercialdocumento de transportelista de empaquemandatoDeberán pagar de acuerdo a lo establecido por el INCOMEXLa modalidad que permite recibir dentro del territorio aduanero mercancíaImportación temporal para procesamiento industrialNo hay tributos aduanerosMercancía restringidaSi hay garantíaFactura comercialDocumento de transporteDocumentos exigidos por normas especialesLista de empaqueMandatoLos ALTEX deberán entregarle a la aduana con periodicidad que establezca la entidad un informe de desarrollo de operación de importación y exportación. Son materias primas o insumos que están sometidos a transformación, procesamiento o manufactura industria, por parte de los ALTEXImportación para transformación o ensambleNo hay tributos aduanerosMercancía libreNo hay garantíaRegistro de importaciónFactura comercialDocumentos de transporteCertificado de origenDocumentos exigidos por normas especiales MandatoDeclaración andinaEl declarante está obligado a conservar los documentos originales Es la modalidad por la cual se importa mercancía que deben ser sometidas a procesos de transformación o ensambles Importación de trafico postal y envíos urgentesHay tributos aduanerosLibre disposiciónNo hay garantíaManifiesto expresoGuías de empresa de mensajería especializada acerca de la carga que llega al territorio nacionalRecibir, almacenar y entregar los envíosLlevar al lugar habilitado las m/cias. Introducidas por esta modalidad Liquidar la declaración de importaciónPoner a disposición de la aduana la mercancía de esta mismaLos envíos que lleguen a territorio oficial por la red de correo y envíos urgentes siempre que su valor no se mayor de US $2.000 y requiera ágil entrega a su destinatarioImportación de entregas urgentesHay tributos aduaneros Hay libre disposiciónNo hay garantíaDocumento de transporte donde conste la consignación de la mercancía a nombre del interesadoLa relación de la mercancía deberá presentara en original con el numero del transporte, y que debe tener la mercancíaSon las mercancías para ayudar a los damnificados de catástrofes o siniestrosImportación de los viajerosHay tributos aduanerosHay libre disposiciónSi hay garantíaNo hay documentosEl viajero diligencia la declaración de viajerosFuncionario compete lo de comercio exteriorRevisión de mercancíaPago de tributo únicoPago de la declaración de viajerosSolo es para mercancía que no constituya nada comercial sino para consumoImportación de energía eléctricaHay pago de tributos aduanerosMercancía libreNo hay garantíaFactura comercialCertificado de origenMandatoDeclaración andina de valor Cumplir con requisitos dados en los documentosLa agencia de aduanas darán el permiso para el ingreso de electricidad al TAN <br />