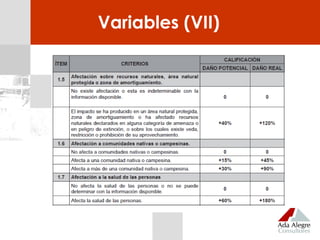

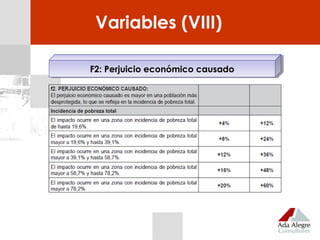

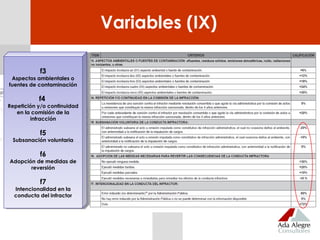

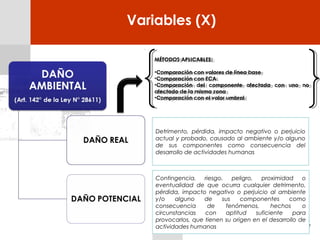

Descargado 41 veces

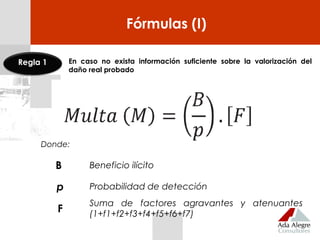

![MULTA: [(0.68)/(75%)]*[156%]

1.41 UIT

Caso 1 (III)](https://image.slidesharecdn.com/20140815multasambientales-160510225930/85/Multas-ambientales-Determinacion-y-graduacion-34-320.jpg)

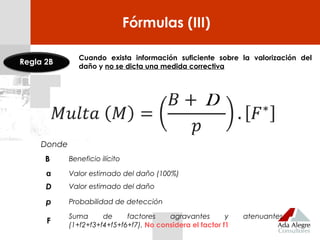

![MULTA: [(8.18)/(0.50)]*[146%]

23.89 UIT

Caso 2 (III)](https://image.slidesharecdn.com/20140815multasambientales-160510225930/85/Multas-ambientales-Determinacion-y-graduacion-37-320.jpg)

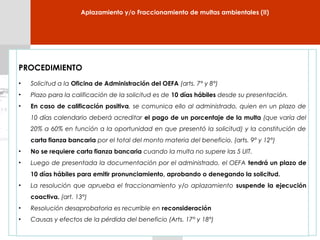

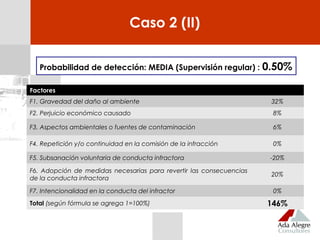

La empresa GAMMA S.A. cometió una infracción ambiental al no subsanar filtraciones de una presa de relaves sobre suelo natural. Se calculó un beneficio ilícito de 0.68 UIT por no implementar medidas correctivas durante 4 meses. Se aplicarán factores agravantes y atenuantes para determinar la multa final.

![[NALL OCR] Los proyectos de la Ley n.° 27806 - Ley de Transparencia y Acceso ...](https://cdn.slidesharecdn.com/ss_thumbnails/nallocrlosproyectosdelaleyn-260202140427-e28cbabf-thumbnail.jpg?width=640&height=640&fit=bounds)