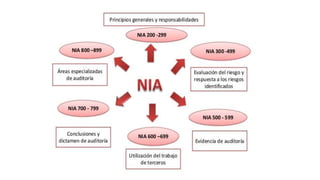

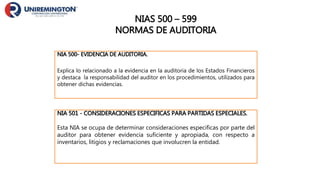

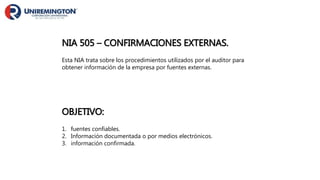

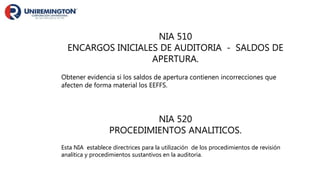

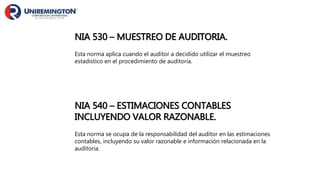

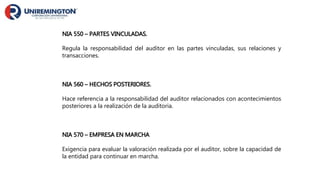

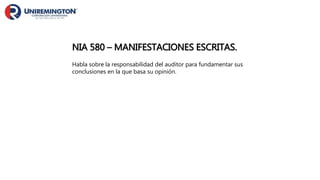

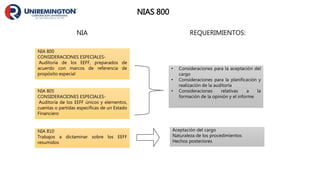

Este documento presenta una introducción a las Normas Internacionales de Auditoría (NIAS) emitidas por la Federación Internacional de Contadores. Incluye una descripción general de la fundación de la IFAC y una lista de las principales NIAS relacionadas con el riesgo de auditoría, la planeación, la evidencia, los procedimientos analíticos y de muestreo, las estimaciones contables, las partes vinculadas, los hechos posteriores y la conclusión de las auditorías e informes. Finaliza con una breve descripción de las NIAS 800