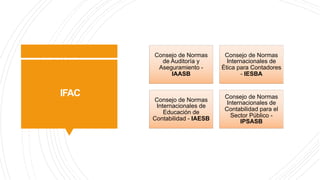

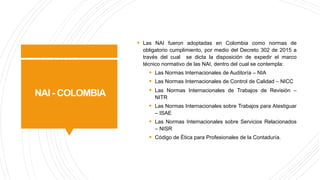

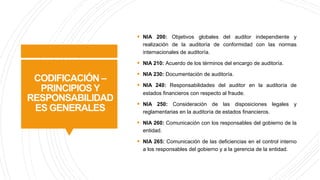

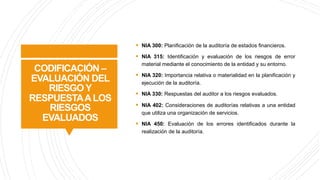

El documento presenta una introducción a las Normas Internacionales de Auditoría establecidas por la Federación Internacional de Contadores. Explica que la IFAC emite normas para auditorías, revisiones, aseguramiento y ética contable a través de varios consejos. Luego resume las secciones clave de las normas de auditoría incluyendo principios generales, evaluación de riesgos, evidencia de auditoría, auditoría de grupos y conclusiones de la auditoría. Finalmente, proporciona una lista completa de las normas.