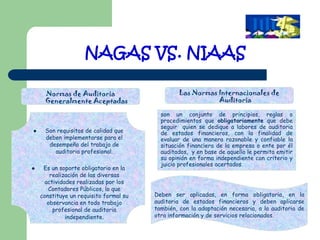

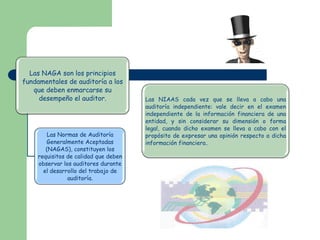

Este documento compara las Normas de Auditoría Generalmente Aceptadas (NAGAS) con las Normas Internacionales de Auditoría (NIAAS). Las NAGAS son los principios fundamentales que deben seguir los auditores en el desempeño de su trabajo, mientras que las NIAAS son un conjunto de principios, reglas y procedimientos obligatorios para auditores de estados financieros. Ambos conjuntos de normas establecen requisitos de calidad, independencia y cuidado profesional que deben seguir los auditores.