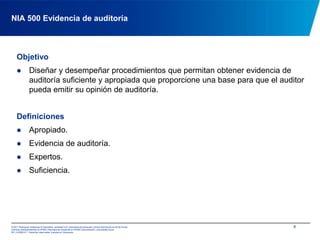

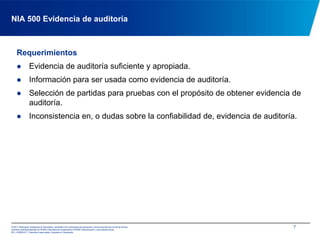

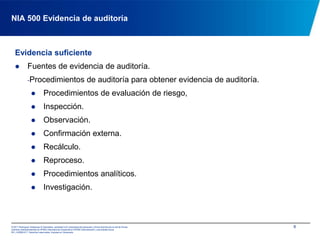

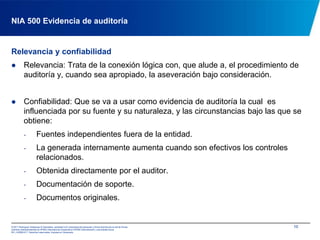

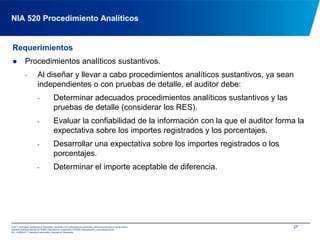

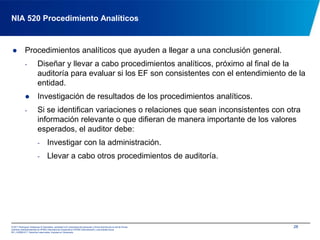

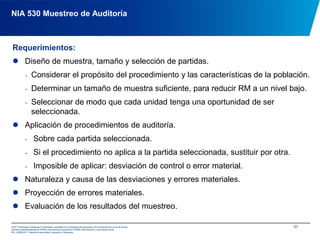

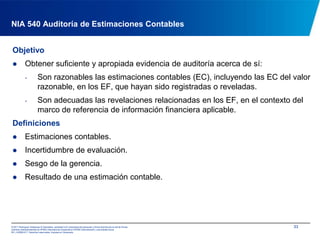

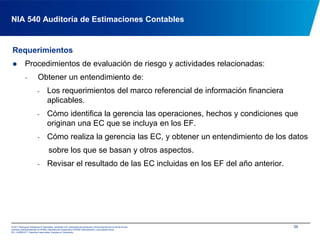

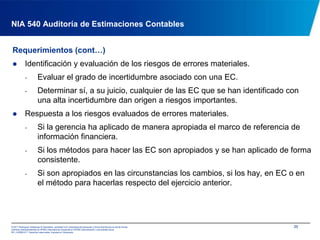

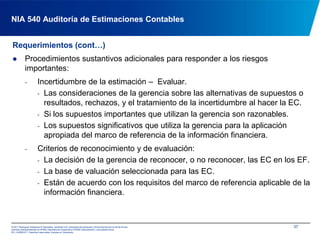

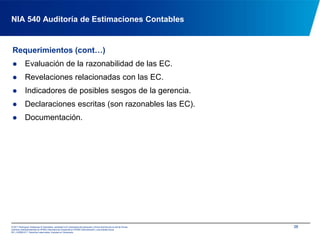

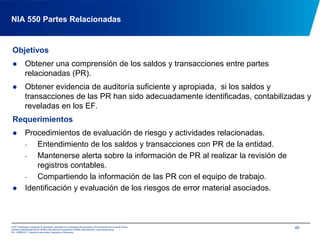

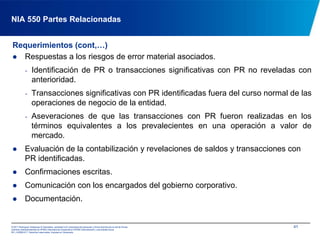

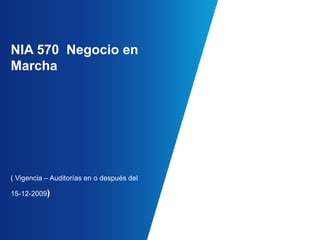

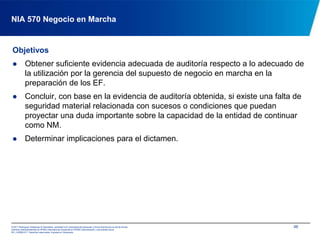

Este documento presenta una introducción a las Normas Internacionales de Auditoría (NIA) 500 a 599. Incluye agendas para las NIA 500 sobre Evidencia de Auditoría, NIA 501 sobre Evidencia de Auditoría para Partidas Específicas, NIA 505 sobre Confirmaciones Externas, NIA 510 sobre Trabajos Iniciales de Auditoría para Saldos Iniciales, y NIA 520 sobre Procedimientos Analíticos. También incluye un modelo de dictamen de auditoría.

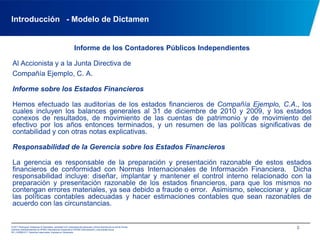

![NIA 700 Modelo de DictamenOpiniónEn nuestra opinión, los estados financieros ofrecen una visión razonable y verdadera de (o “presentan razonablemente, en todos los aspectos substanciales”) la situación financiera de la Compañía Ejemplo, C. A. al 31 de diciembre de 2010 y 2009, el resultado de sus operaciones y sus movimientos del efectivo por los años entonces terminados de conformidad con Normas Internacionales de Información Financiera.[Firma del auditor][Fecha del informe del auditor][Dirección del Auditor]4](https://image.slidesharecdn.com/presentacionnia500josebarriosfinal-110726092726-phpapp01/85/Presentacion-nia-5-320.jpg)

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)