Descargado 295 veces

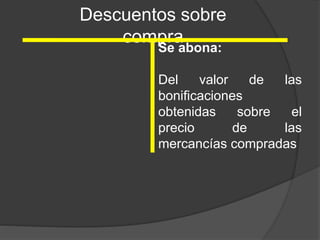

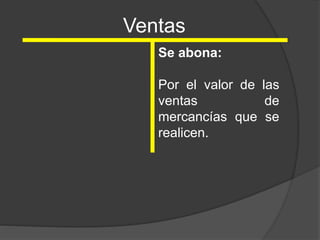

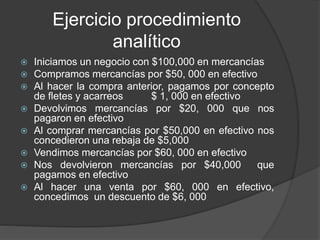

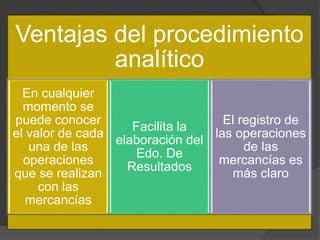

Este documento describe el procedimiento analítico para registrar las operaciones de mercancías. Se abren cuentas auxiliares como Inventarios, Compras, Ventas, etc. para llevar un control detallado de cada transacción como compras, ventas, devoluciones y descuentos. Esto facilita conocer el valor de cada operación y elaborar el estado de resultados.