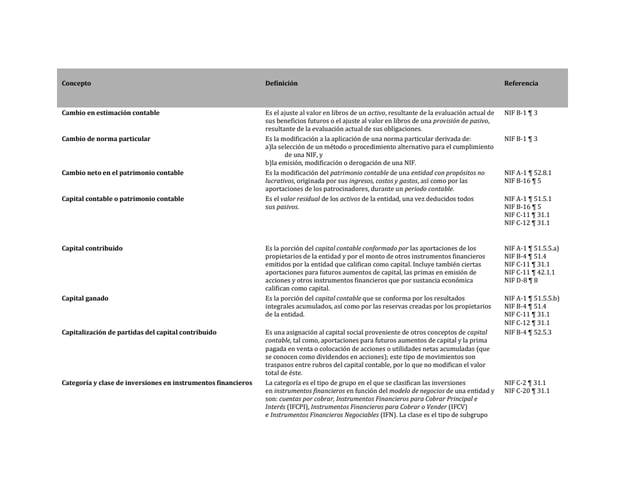

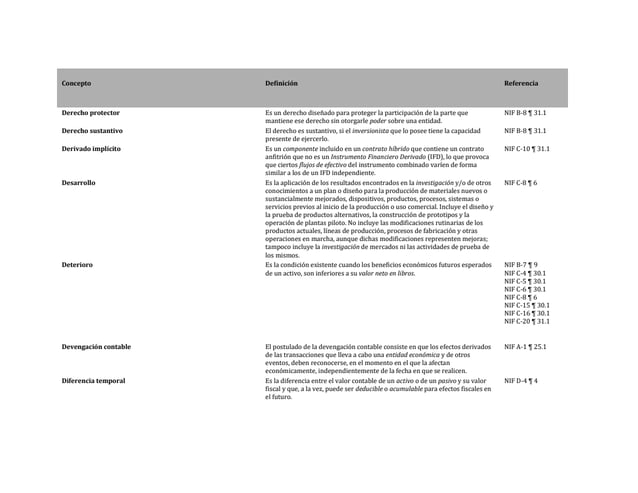

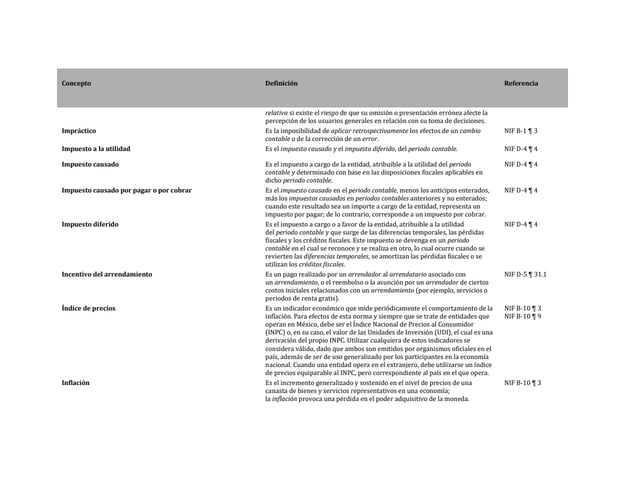

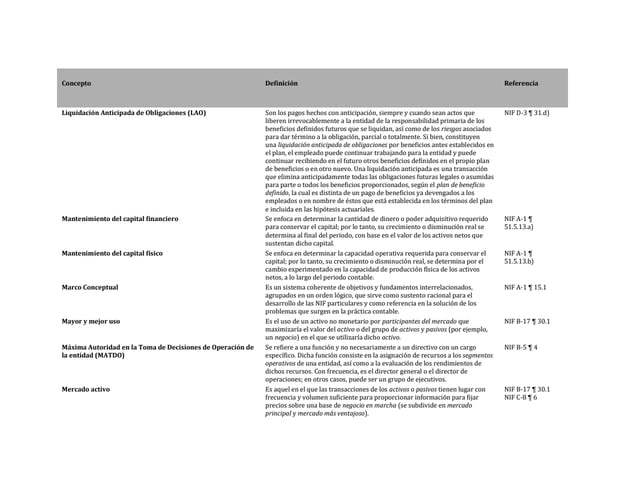

El documento presenta la Norma de Información Financiera (NIF) A-1 Marco Conceptual de las Normas de Información Financiera. La NIF establece el marco conceptual que sustenta las demás NIF y provee guía para resolver problemas contables. El Consejo Emisor del CINIF aprobó por unanimidad la NIF, la cual entrará en vigor en 2023. La NIF actualiza el marco conceptual previo de 2005 para mantener convergencia con estándares internacionales y considerar NIF emitidas desde entonces.