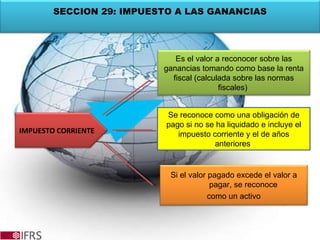

El documento resume los principales aspectos relacionados con el impuesto a las ganancias y la conversión de moneda extranjera según la normativa contable. Explica que el impuesto a las ganancias incluye el corriente y diferido, surgiendo este último de diferencias temporales entre los valores contables y fiscales. También describe los conceptos de moneda funcional, de registro e informe, y cómo reconocer y valuar las transacciones en moneda extranjera.