Descargado 52 veces

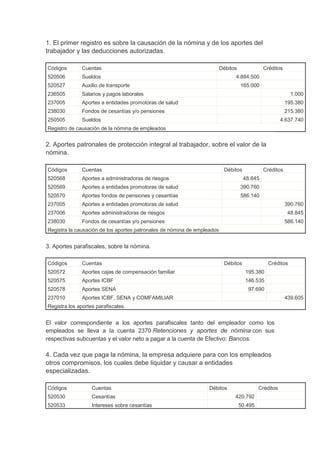

Este documento presenta 4 registros contables relacionados con la nómina de empleados de una empresa. El primer registro cubre la causación de sueldos, auxilios de transporte y deducciones. El segundo y tercer registro cubren los aportes patronales y parafiscales, respectivamente. El cuarto registro cubre las apropiaciones para prestaciones sociales como cesantías y vacaciones. Finalmente, se presenta un comprobante de contabilidad que resume toda la información de la nómina.