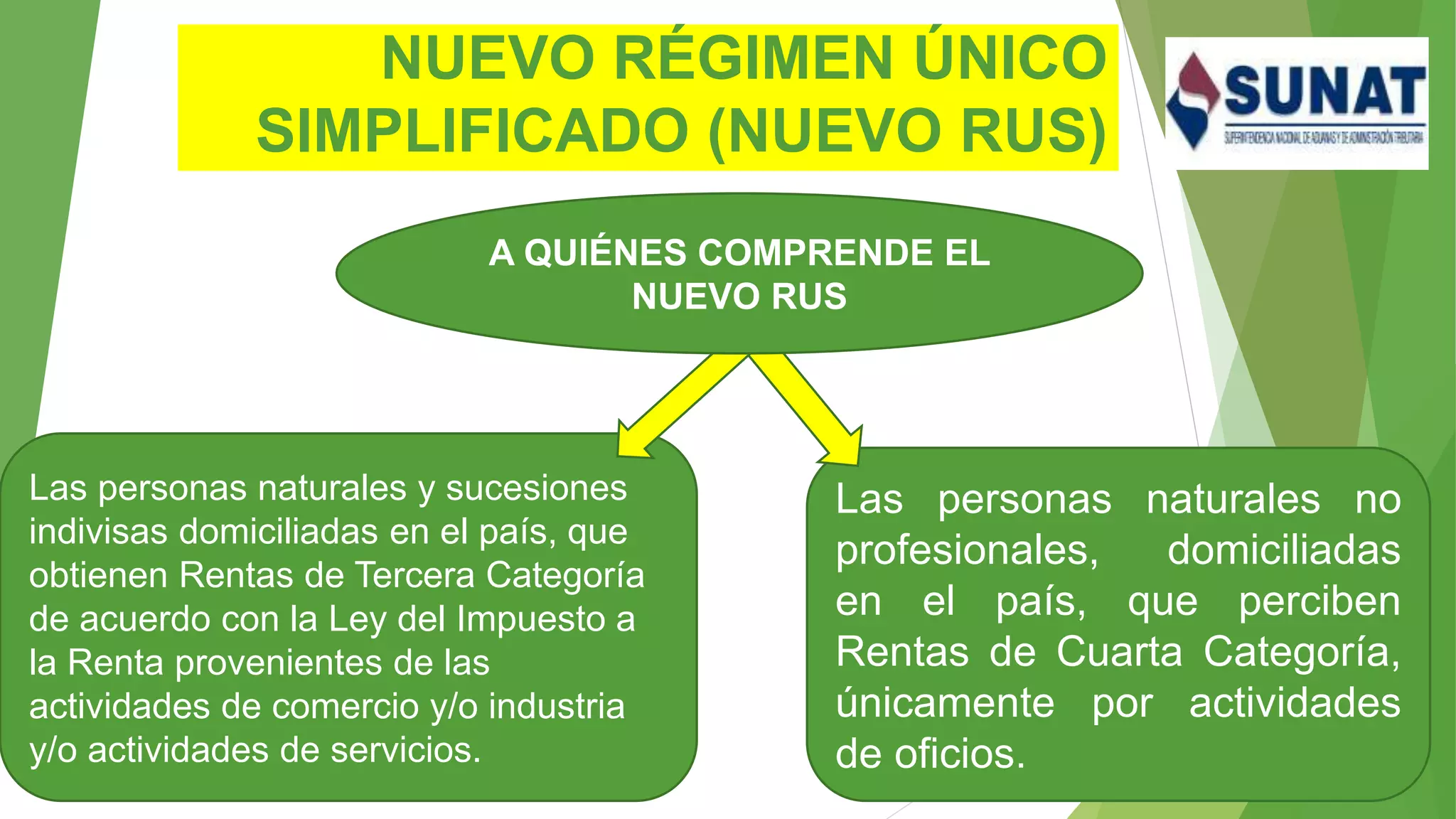

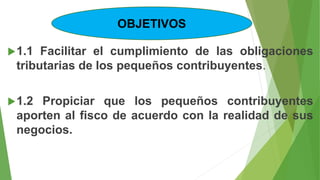

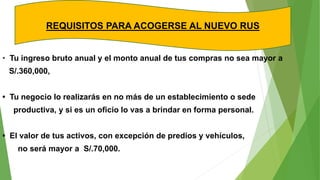

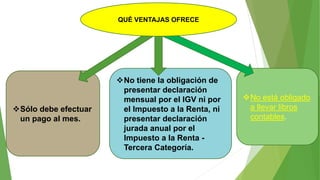

Este documento describe el Nuevo Régimen Único Simplificado (Nuevo RUS), un régimen tributario para pequeños contribuyentes. El Nuevo RUS aplica para personas naturales y sucesiones indivisas que obtienen ingresos de tercera o cuarta categoría de actividades comerciales, industriales o de servicios de oficios. El régimen busca facilitar el cumplimiento tributario de pequeños negocios y que contribuyan de acuerdo a su realidad económica.