Descargado 621 veces

![MODULO II

CAPITULO VI: IMPUESTO GENERAL A LAS VENTAS

31

Jr. Natalio Sanchez Nº 220 - Of.1006, Jesus Maria (Alt. Cdra.5 de Av. Arenales y/o Arequipa) Tel.:330-0074 - TeleFax: 332-7881-Cel.: 9999-74215/9927-60346 -

Informes@estudiosaavedrat.com estudio_saavedrat@hotmail.com / estudio_saavedrayasociados@hotmail.com - www.estudiosaavedrat.com

ELCREDITO FISCALNO ES COSTO NI GASTO

El impuesto general a las ventas no constituye costo o gasto para

efectos del impuesto a la renta, cuando se tenga derecho a aplicar

como crédito fiscal.

En contraposición la empresa “x” S.A. al no poder utilizar como

crédito fiscal el exceso de los viáticos aceptados, este podrá ser

considerado como gasto o costo según corresponda.

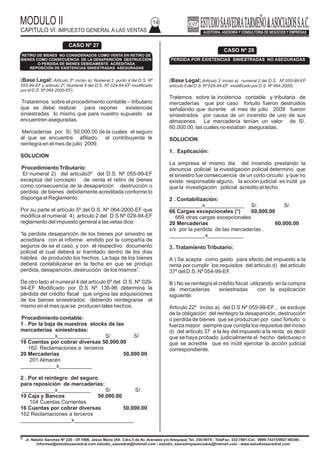

APLICACIÓN PRÁCTICA

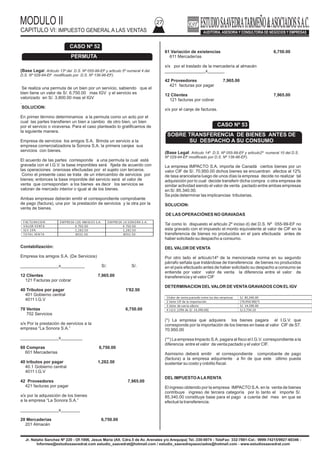

1 IGV aceptado como crédito fiscal

2 Limite diario por viáticos:

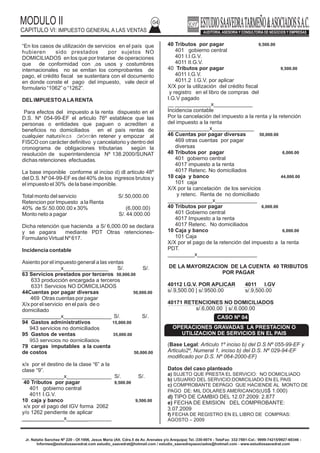

CONTABILIZACION

_________________X__________ S/. S/.

63 Serv. Prestados por terceros 4,586.04

639 otros servicios

639.1 Viajes al interior del país 1,520.00

639.2 viáticos al interior del país 3,058.88

40 tributos por pagar 672.12

401 Gobierno central

4011 I.G.V – crédito fiscal

10 caja y bancos 5,251.00

101 caja

x/x por los gastos de viajes y viaticos.

_____________x_______________

95 Gastos de Ventas 4,578.88

79 Cargas imp. a cuenta de costos 4,578.88

x/x por el destino de los gastos

_____________x_______________

Nota: (*) Resulta de Sumar:

(Base Legal: Articulo 19º inciso a) del D.S. Nº 055-99-EF artciculo6

numeral 2.1 del D.S. Nº 136-96-EF).

a)Que el impuesto este considerado por separado en el

comprobante de pago de pago de compra del bien, del servicio

afecto de contrato de construcción o de ser el caso en la nota de

débito o en la poliza de importación.

Base imponible Tributo

-Pasajes 1,520.00 273.60

Viáticos(*) 2,214.00 398.52

Gasto aceptado 3,734.00

Total crédito fiscal 672.12

Gasto no aceptado 716.00

IGV a gasto o costo 136.04

Totalgastos 4,450.00 136.04 = 4,586.04

Cancelado

Lima 03 de marzo de 2009

(Base Legal: Articulo 19º inciso c) 2do párrafo del D.S. Nº 055-99-EF artciculo6º

numeral 7 del D.S. Nº 029-94-EFmodificado por D.S. Nº 136-96-EF).

¿Cuál es el tratamiento a seguir cuando el impuesto que figura en el

comprobante de pago se hubiera consignado por un monto inferior o

mayor al que corresponda?

En virtud a lo dispuesto en el D.S. Nº 055-99-EF en su articulo 19º inciso

c), 2do párrafo establece que para la subsanación respectiva se

deberá anular en comprobante de pago original y emitir un nuevo.

De lo contrario, se procederá de la siguiente manera:

a)Si el impuesto que figura en el comprobante de pago se hubiere

consignado por un monto menor al que corresponde el interesado o

contribuyente solo podrá deducir el impuesto consignado en el.

b)Si el impuesto que figura es por el monto mayor procederá la

deducción únicamente hasta el monto del impuesto que corresponde.

Total viáticos (por 1 días) 2,28.00 410.58

Viáticos aceptados

([54% de 410]x10) (2,214.00)

Viáticos no aceptados 716.00 136.04

Viáticos aceptados S/. 2,214.00

Viáticos no aceptados 716.00

I.G.V. como costo o gasto 136.04

Total S/. 3,066.00

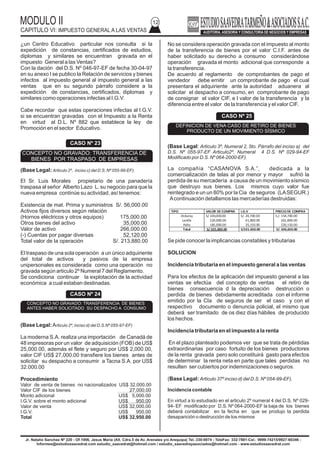

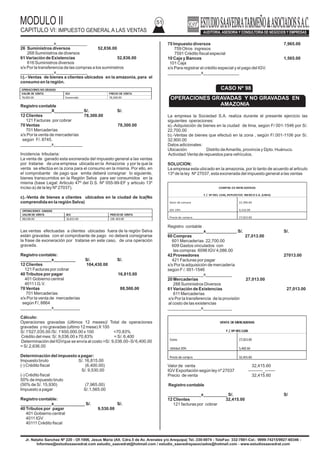

CASO Nº 60

SOBRE REQUISITOS FORMALES

COMERCIAL SOTO AL POR MAYOR

De: Carlos Sotomayor Moreno

Av. Ejercito 1360 Miraflores

Lima 03 de marzo de 2009

Señor(es): Industrias el angel S.A.

R.U.C. 20136845104

Cant Descripción o Concepto Precio

Unitario

Precio de Venta

10 Galones de goma simetrica S/.42.50 S/.42.50

Valor de

Venta

S/.360.17

IGV 19% 68.43

TOTAL S/.428.60

R.U.C. 20198624324

FACTURA

001-Nº 0001

LIBRERÍA DE TODOS S.A.

De: Carlos Sotomayor Moreno

Av. Ejercito 1360 Miraflores

Lima 06de marzo de 2009

Señor(es): Jupiter S.A.

R.U.C. 54 8976244

Cant Descripción o Concepto Precio

Unitario

Precio de Venta

10 Cientos de archivo de palanca S/.100 S/.1.000

Valor de

Venta

S/.1.000

IGV 19% 190

TOTAL S/.1.190

R.U.C. 20125489674

FACTURA

002-Nº 1300

CASO Nº 61

COMPROBANTE DE PAGO EMITIDOS

CONSIGNADO MONTO DE IMPUESTO EQUIBOCADO

CASO Nº 62

IMPUESTOO QUE FIGURA EN EL COMPROBANTE

DE PAGO CON UN MONTO MENOR](https://image.slidesharecdn.com/100casospracticosdeligv-170201223440/85/100-casos-practicos-del-igv-33-320.jpg)

Este documento presenta 100 casos prácticos relacionados con la Ley del Impuesto General a las Ventas en Perú. Cubre una variedad de temas como la venta de bienes muebles y servicios, importaciones, exportaciones, operaciones gravadas y no gravadas, crédito fiscal, determinación del impuesto, entre otros. Cada caso práctico explica la aplicación de la ley a una situación específica y provee la base legal correspondiente.