Descargado 207 veces

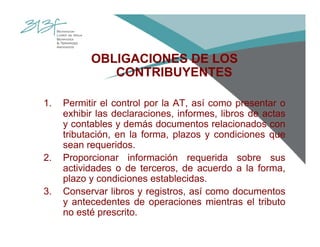

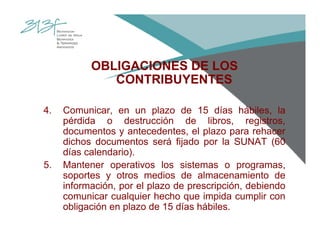

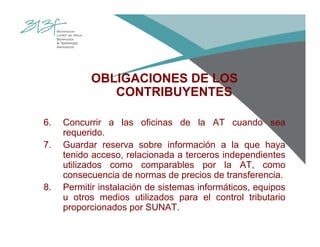

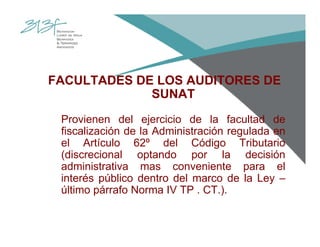

El documento describe el procedimiento de fiscalización tributaria llevado a cabo por la Administración Tributaria. Incluye las facultades de los auditores de SUNAT para requerir documentación, realizar inspecciones, y determinar la obligación tributaria del contribuyente. También establece los derechos y obligaciones de los contribuyentes durante una auditoría, así como los límites de los períodos que pueden ser fiscalizados en términos de prescripción y plazo de fiscalización.