IMPUESTO SELECTIVO AL CONSUMO - ISC - PERU

•Descargar como PPTX, PDF•

11 recomendaciones•45,506 vistas

El documento describe las operaciones, contribuyentes y momento de nacimiento de la obligación tributaria del Impuesto Selectivo al Consumo (ISC). Las operaciones gravadas incluyen la venta de bienes específicos por productores e importadores, así como juegos de azar. Los contribuyentes son los productores, importadores y titulares de autorizaciones de juegos. La obligación tributaria nace en la emisión del comprobante de pago, entrega del bien o percepción del ingreso, dependiendo de la operación.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a IMPUESTO SELECTIVO AL CONSUMO - ISC - PERU

Similar a IMPUESTO SELECTIVO AL CONSUMO - ISC - PERU (20)

Último

Último (20)

IMPUESTO SELECTIVO AL CONSUMO - ISC - PERU

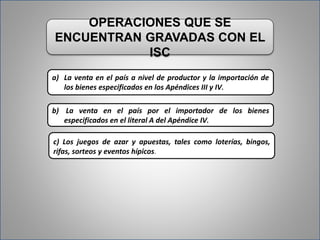

- 1. OPERACIONES QUE SE ENCUENTRAN GRAVADAS CON EL ISC a) La venta en el país a nivel de productor y la importación de los bienes especificados en los Apéndices III y IV. c) Los juegos de azar y apuestas, tales como loterías, bingos, rifas, sorteos y eventos hípicos. b) La venta en el país por el importador de los bienes especificados en el literal A del Apéndice IV.

- 2. CONTRIBUYENTES DEL ISC a) Los productores o las empresas vinculadas económicamente a éstos, en las ventas realizadas en el país. c) Los importadores o las empresas vinculadas económicamente a éstos en las ventas que realicen en el país de los bienes gravados b) Las personas que importen los bienes gravados d) La entidades organizado2 S22222ras y titulares de autorizaciones de juegos de azar y apuestas

- 3. ¿EN QUE MOMENTO NACE LA O.T. EN OPERACIONES AFECTAS AL ISC? En la fecha en que se emita el comprobante de pago o en la fecha en que se entregue el bien, lo que ocurra primero. En el retiro de bienes, cuando ocurra primero: La fecha del retiro o la fecha en que se emita el comprobante de pago. En la importación de bienes, en la fecha en que se solicita su despacho o su consumo. En los juegos de azar y apuestas, la obligación tributaria se origina en el momento en que se perciba el ingreso.

- 4. EMPRESA VINCULADA ECONOMICAMENTE a) Una empresa posee mas del 30% del capital de otra empresa, directamente o por el intermedio de una tercera. b) Mas del 30% de capital de dos o mas empresas pertenezcan a una misma persona, directa o indirectamente. c) En cualquiera de los casos anteriores , cuando la indicda proporción del capital, pertenezcan a conyugues entre si o a personas vinculadas hasta el segundo grado de consanguinidad o afinidad. d) El capital de dos o mas empresas pertenezca , en mas del 30% a socios comunes de dichas empresas. e) Por reglamento se establezcan otros casos.

- 5. SISTEMA DE APLICACIÓN, BASE IMPONIBLE Y TASA DEL ISC

- 6. SISTEMA DE APLICACIÓN DEL ISC 1) Al Valor, Para los bienes contenidos en el literal A del Apéndice IV y los juegos de azar y apuestas 2)Especifico, para los bienes contenidos en el Apéndice III, el literal B del Apéndice IV 3)Al Valor según precio de venta al Público, para los bienes contenidos en el literal C del Apéndice IV SISTEMA AL VALOR = VALOR DE LOS BIENES X TASA SISTEMA ESPECIFICO = VOLUMEN DE LOS BIENES X MONTO FIJO SISTEMA AL VALOR .P.V.P = BASE IMPONIBLE X TASA

- 7. BASE IMPONIBLE PARA EFECTO DE DETERMINAR EL ISC a) EN EL SISTEMA AL VALOR: 1. Por el valor de la venta, en la venta de bienes 2. Por el valor de Aduana. 3. Para efecto de los juegos de azar y apuestas. c) EN EL SISTEMA AL VALOR SEGÚN PRECIO DE VENTA AL PUBLICO: El precio de venta al publico sugerido por el productor o importador multiplicado por un factor que se obtiene de la sgte forma: b) EN EL SISTEMA ESPECIFICO: Por el volumen vendido o expresado en las unidades de medida. 1 (𝑇𝐴𝑆𝐴 𝐷𝐸 𝐼𝐺𝑉+𝑇𝐴𝑆𝐴 𝑀𝑈𝑁𝐼𝐶𝐼𝑃𝐴𝐿+1) = 1 16%+2%+1 = 1 1.18 = 0.847

- 8. ALÍCUOTA NUEVO APÉNDICE III Texto actualizado al 5.5.2016, fecha de publicación del Decreto Supremo N.° 111- 2016-EF BIENES AFECTOS AL IMPUESTO SELECTIVO AL CONSUMO

- 9. SUBPARTIDAS NACIONALES PRODUCTOS MONTOS EN NUEVOS SOLES 2701.11.00.00 Antracitas para uso energético 51,72 por tonelada 2701.12.00.00- 2701.19.00.00 Hulla bituminosa para uso energético y las demás hullas 55,19 por tonelada 2710.12.13.10 2710.12.19.00 2710.12.20.00 2710.20.00.90 Gasolina para motores con un número de Octano Research (RON) inferior a 84 0,93 por galón 2710.12.13.21 2710.12.19.00 2710.12.20.00 2710.20.00.90 Gasolina para motores con 7,8% en volumen de alcohol carburante, con un número de Octano Research (RON) superior o igual a 84, pero inferior a 90 0,88 por galón 2710.12.13.29 2710.12.19.00 2710.12.20.00 2710.20.00.90 Las demás gasolinas para motores, con un número de Octano Research (RON) superior o igual a 84, pero inferior a 90 0,93 por galón 2710.12.13.31 2710.12.19.00 2710.12.20.00 2710.20.00.90 Gasolina para motores con 7,8% en volumen de alcohol carburante, con un número de Octano Research (RON) superior o igual a 90, pero inferior a 95 0,99 por galón 2710.12.13.39 2710.12.19.00 2710.12.20.00 2710.20.00.90 Las demás gasolinas para motores, con un número de Octano Research (RON) superior o igual a 90, pero inferior a 95 1,05 por galón 2710.12.13.41 2710.12.19.00 2710.12.20.00 2710.20.00.90 Gasolina para motores con 7,8% en volumen de alcohol carburante, con un número de Octano Research (RON) superior o igual a 95, pero inferior a 97 1,07 por galón 2710.12.13.49 2710.12.19.00 2710.12.20.00 2710.20.00.90 Las demás gasolinas para motores, con un número de Octano Research (RON) superior o igual a 95, pero inferior a 97 1,14 por galón 2710.12.13.51 2710.12.19.00 2710.12.20.00 2710.20.00.90 Gasolina para motores con 7,8% en volumen de alcohol carburante, con un número de Octano Research (RON) superior o igual a 97 1,13 por galón

- 10. SUBPARTIDAS NACIONALES PRODUCTOS MONTOS EN NUEVOS SOLES 2710.12.13.59 2710.12.19.00 2710.12.20.00 2710.20.00.90 Las demás gasolinas para motores, con un número de Octano Research (RON) superior o igual a 97 1,19 por galón 2710.19.14.00- 2710.19.15.90 Queroseno y Carburorreactores tipo queroseno para reactores y turbinas (Turbo A1), excepto la venta en el país o la importación para aeronaves 1,93 por galón 2710.19.21.11/ 2710.19.21.99 Gasoils - excepto los Diesel B2 y B5 -, con un contenido de azufre menor o igual a 50 ppm. 1,06 por galón 2710.19.21.11/ 2710.19.21.99 Los demás gasoils -excepto los Diesel B2 y B5 - 1,26 por galón 2710.19.21.21 Diesel B2, con un contenido de azufre menor o igual a 50 ppm 1,04 por galón 2710.19.21.29 Los demás Diesel B2 1,24 por galón 2710.19.21.31 Diesel B5, con un contenido de azufre menor o igual a 50 ppm 1,01 por galón 2710.19.21.39 Los demás Diesel B5 1,20 por galón 2710.19.22.10 Residual 6, excepto la venta en el país o la importación para Comercializadores de combustibles para embarcaciones que cuenten con la constancia de registro vigente emitida por la Dirección General de Hidrocarburos del Ministerio de Energía y Minas. 0,68 por galón 2710.19.22.90 Los demás fueloils (fuel) 0,63 por galón 2711.12.00.00/ 2711.19.00.00 Gas Licuado de Petróleo 0,00 por galón

- 11. NUEVO APÉNDICE IV BIENES AFECTOS AL IMPUESTO SELECTIVO AL CONSUMO A.- PRODUCTOS SUJETOS AL SISTEMA AL VALOR PRODUCTOS AFECTOS A LA TASA DEL 0% PRODUCTOS AFECTOS A LA TASA DEL 17% PARTIDAS ARANCELARIAS PRODUCTOS 8703.10.00.00/ 8703.90.00.90 Sólo: un vehículo automóvil usado, importado conforme a lo dispuesto por la Ley N° 28091 y su reglamento. 8702.10.10.00/ 8702.90.99.90 8703.10.00.00/ 8703.90.00.90 8704.21.00.10-8704.31.00.10 Vehículos usados que hayan sido reacondicionados o reparados en los CETICOS. 8702.10.10.00/ 8702.90.99.90 Sólo: vehículos automóviles nuevos ensamblados para el transporte colectivo de personas, con una capacidad proyectada en fábrica de hasta 24 asientos, incluido el del conductor. PARTIDAS ARANCELARIAS PRODUCTOS 2202.90.00.00 Solo: Bebidas rehidratantes o isotónicas, bebidas estimulantes o energizantes y demás bebidas no alcohólicas, gaseadas o no; excepto el suero oral; las preparaciones líquidas que tengan propiedades laxantes o purgantes, diuréticas o carminativas, o nutritivas (leche aromatizadas, néctares de frutas y otros complementos o suplementos alimenticios), siempre que todos los productos exceptuados ofrezcan alivio a dolencias o contribuyen a la salud o bienestar general. 2202.10.00.00 Agua, incluida el agua mineral y la gasificada, azucarada, edulcorada de otro modo o aromatizada.

- 12. PRODUCTOS AFECTOS A LA TASA DEL 20% PRODUCTOS AFECTOS A LA TASA DEL 10% PARTIDAS ARANCELARIAS PRODUCTOS 2207.10.00.00 Alcohol etílico sin desnaturalizar. 2207.20.00.10 2207.20.00.90 Alcohol etílico y aguardiente desnaturalizados de cualquier graduación. 2208.90.10.00 Alcohol etílico sin desnaturalizar con grado alcohólico volumétrico inferior al 80% vol. PARTIDAS ARANCELARIAS PRODUCTOS 8703.10.00.00 8703.31.10.00/ 8703.90.00.90 Sólo: vehículos automóviles nuevos ensamblados proyectados principalmente para el transporte de personas. 8704.21.10.10- 8704.31.10.10 Camionetas pick up nuevas ensambladas de cabina simple o doble. 8704.21.10.90- 8704.21.90.00 Sólo: chasis cabinados nuevos de camionetas pick up 8704.31.10.90- 8704.31.90.00 Sólo: chasis cabinados nuevos de camionetas pick up

- 13. PRODUCTOS AFECTOS A LA TASA DEL 30% PRODUCTOS AFECTOS A LA TASA DEL 50% JUEGOS DE AZAR Y APUESTAS • a) Loterias, bingos, rifas y sorteos .................... 10% • b) Eventos hípicos ........................................... 2% PARTIDAS ARANCELARIAS PRODUCTOS 8701.20.00.00 Tractores usados de carretera para semirremolques. 8702.10.10.00/ 8702.90.99.90 Sólo: Vehículos automóviles usados ensamblados para el transporte colectivo de personas 8703.10.00.00/ 8703.90.00.90 Sólo: vehículos automóviles usados ensamblados proyectados principalmente para el transporte de personas. 8704.21.00.10/ 8704.90.00.00 Vehículos automóviles usados concebidos para transporte de mercancías. 8706.00.10.00/ 8706.00.90.00 Chasis usados de vehículos automóviles, equipados con su motor. 8707.10.00.00/ 8707.90.90.00 Carrocerías usadas de vehículos automóviles, incluidas las cabinas. PARTIDAS ARANCELARIAS PRODUCTOS 2402.10.00.00 Cigarros y cigarritos que contengan tabaco. 2402.90.00.00 Los demás cigarros, cigarritos de tabaco o de sucedáneos del tabaco. 2403.10.00.00/ 2403.91.00.00 Los demás tabacos y sucedáneos del tabaco, elaborados; tabaco "homogenizado" o "reconstituido".

- 14. B. PRODUCTOS AFECTOS A LA APLICACIÓN DEL MONTO FIJO C. PRODUCTOS AFECTOS AL SISTEMA DE PRECIOS DE VENTA AL PÚBLICO D. PRODUCTOS SUJETOS ALTERNATIVAMENTE AL LITERAL A DEL NUEVO APÉNDICE IV DEL SISTEMA AL VALOR, AL LITERAL B DEL NUEVO APÉNDICE IV DEL SISTEMA ESPECÍFICO (MONTO FIJO), O AL LITERAL C DEL NUEVO APÉNDICE IV DEL SISTEMA AL VALOR SEGÚN PRECIO DE VENTA AL PÚBLICO: ARTIDA ARANCELARIA PRODUCTOS Nuevos Soles 2402.20.10.00/ 2402.20.20.00 Cigarrillos de tabaco negro y Cigarrillos de tabaco rubio 0,18 por cigarrillo 2208.20.21.00 Pisco 1,50 por litro BIENES SISTEMAS Partidas Arancelarias Productos Grado Alcohólico Literal B del Nuevo Apéndice IV Especifico (Monto Fijo) Literal A del Nuevo Apéndice IV - Al Valor (Tasa) Literal C del Nuevo Apéndice IV - Al Valor según Precio de Venta al Público (Tasa) 2203.00.00.00 Líquidos alcohólicos 0° hasta 6° S/. 1,25 por litro -.- 30%2204.10.00.00/ 2204.29.90.00 2205.10.00.00/ Más de 6° hasta 20° S/. 2,50 por litro 25% -.-2205.90.00.00 2206.00.00.00 2208.20.22.00/ Más de 20° S/. 3,40 por litro 25% -.- 2208.70.90.00 2208.90.20.00/ 2208.90.90.00

- 15. Sistema al Valor Sistema al valor según el P. Venta Sistema Especific o Determinación del ISC

- 16. Sistema al Valor = Valorde los bienesx Tasa x

- 17. Base Imponible en Sistema de Valor El valor deventa. El valor de aduana (+) Derechos Importación

- 18. En el Sistema Especifico, el impuesto se determina aplicando un monto fijo por el volumen del producto gravado. Sistema Especifico = Volumen de los bienes x MontoFijo x

- 19. Base Imponible en Sistema Especifico Volumen vendido o importado expresado en las unidades de medida.

- 20. EN EL SISTEMA AL VALOR SEGÚN PRECIO DE VENTAAL PUBLICO, EL IMPUESTO SE DETERMINA APLICANDO LA TASA A LA BASE IMPONIBLE. Sistema al Valor según Precio de Venta al Publico = (Preciode venta al publicoX factor) x Tasa.

- 21. Base Imponible en Sistema al Valor según Precio de Venta al Publico Precio de venta al publico sugerido por el productor o el importador, multiplicado por un factor.

- 22. Se obtiene de dividir la unidad (1) entre el resultado de la suma de la tasa del impuesto general a las ventas incluida la del Impuestode Promoción Municipal más la unidad (1). El resultadoes redondeadoen tres (3) decimales. Factor = 1 (Tasa de IGV e IPM + 1)

- 23. La empresa «AGRO ICA» S.R.L. es productora de pisco, iniciando sus actividades durante el mes de mayo del 2007. al respecto, durante dicho periodo ha efectuado la venta de 5000 litros de pisco a S/.10.00 cada litro a un distribuidor de la ciudad de lima. Nos consultan acerca del calculo del impuesto que le corresponde pagar.

- 24. En principio tenemos que considerar que el bien denominado «Pisco» se encuentra dentro del Literal «B» del ApéndiceIV. ISC (SISTEMA ESPECIFICO) = BASE IMPONIBLE X MONTOFIJO En tal sentido, yde acuerdoa lo señalado por la empresa «AGRO ICA» S.R.L tenemos la siguiente información. Base Imponible 5000 Litros Monto Fijo S/. 1.50 Finalmente, el impuesto que corresponderáabonara la empresa «AGRO ICA» S.R.L , será de: Base imponible x Monto fijo 5000 litros x S/. 1.50 s/. 7500

- 25. CUENTAS DEBE HABER 12 CUENTAS POR COBRAR COMERCIALES –TERCEROS 121 facturas porcobrar 67850 40 TRIBUTOS Y APORTES AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR 40111 IGV – CUENTAPROPIA 10,350 4012 IMPUESTO SELECTIVO AL CONSUMO 7,500 70VENTAS 7011 MERCADERIAS MANUFACTURADAS 50,000 POR LA VENTA DE 5000 LITROS DE PISCO

- 26. La empresa «AGRO TACNA» S.R.L. es importadora de vinos de uva, iniciando sus actividades durante el mes de junio del 2012. al respecto, durante dicho periodo ha efectuado la venta de 5000 botellas de vino a un distribuidor de la ciudad de lima. Nos consultan acerca del calculo del ISC que le corresponde pagar, considerando que el valor de cada botella es de s/.14.00.

- 27. En principio tenemos que considerar que el bien denominado «Vino de Uva» se encuentra dentro del Literal «A» del ApéndiceIV. En tal sentido, y de acuerdo a lo señalado por la empresa «AGRO TACNA» S.R.L tenemos la siguiente información. Volumen de botellas Valordeventa porunidad Baseimponible 5000unidades S/. 14.00 S/. 70000 Finalmente, el impuesto que corresponderáabonara la empresa «AGRO ICA» S.R.L , será de: ISC ISC ISC Base Imponible xTasa S/. 70000 x 20% S/. 14000

- 28. CUENTAS DEBE HABER 12 CUENTAS POR COBRAR COMERCIALES –TERCEROS 121 facturas porcobrar 99120 40 TRIBUTOS Y APORTES AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR 40111 IGV – CUENTAPROPIA 15120 4012 IMPUESTO SELECTIVO AL CONSUMO 14000 70VENTAS 7011 MERCADERIAS MANUFACTURADAS 70000 POR LA IMPORTACION DE 5000 BOTELLAS DEVINO

- 29. LOTERÍA SAN PABLO S.A.C. ha emitido 20,000 billetes de loterías valorizados a S/5.00 C/U de los cuales se ha vendido 18,500 unidades. Después de realizado el sorteo, se ha determinado que las comisiones de venta por cada billete es del cinco por ciento (5%) y que el premio pagado es de S/.80,000. determinar el Impuesto Selectivo al consumo a pagar.

- 30. Calculo del impuesto Tratándose de juegos de azar y apuestas, el impuesto se aplica sobre la base imponible, que es la diferencia resultante entre el ingreso total percibido en un mes por los juegos y apuestas, y el total de premios concedidos en dicho mes. ISC (Juegosde azary apuestas) = Base Imponible x Tasa En este sentido, y teniendo en consideración lo expuesto por la empresa tenemos el siguiente calculo: Ingreso percibido BilletesVendidos 18,500 x 5.00 92,500 Comisiones deVenta 5% de92,500 4,625 Ingreso Percibido 87,875

- 31. Base Imponible = Ingreso percibido – Premiosefectivamente pagados Base Imponible = 87,875 – 80,000 = S/. 7,875 Impuesto: ISC = Base Imponible x 10% ISC = S/. 7,875 x 10% ISC = S/. 788

- 32. 788.0 0 64 Gastos porTributos 6411 Impuesto Selectivo al consumo 40 Tributos porPagar 4012 Impuesto Selectivo al Consumo 788.0 0 788.0 0 x/x Por la provisión del ISC correspondiente a la realización de la lotería. 92 Costos del Juego 788.00 79 Cargas Imp. A Cta. De Costos yGastos x/x Por el destino de la provisión del pago del impuesto correspondiente 788.0 0 788.0 0 40 Tributos porPagar 4012 Impuesto Selectivo al Consumo 10 Efectivo y Equivalente deefectivo 101 Caja x/x por el pago del ISC por la realización de la lotería.

- 33. «BINGOS DEL NORTE» S.A.C. empresa dedicada a realizar actividades de bingo, ha vendido 20,000 cartones durante el mes de junio del 2012. al respecto, nos pide ayuda para determinar el ISC que le corresponderá pagar teniendo en consideración que el valor de cada cartón es de S/.5.00 y que los premios otorgados fueron de S/.68,000

- 34. Calculo del impuesto Para determinar el ISC en el caso de bingos, se debe considerar que el impuesto se determina sobre la base imponible, que es la diferencia resultante entre el ingreso total percibido en un mes por los juegos y apuestas, y el total de premios concedidos en dicho mes. ISC (Juegosde azary apuestas) = Base Imponible x Tasa En este sentido, y teniendo en consideración lo expuesto por la empresa tenemos el siguiente calculo: Cartones Vendidos Valor de Cartón Total Ingreso 20,000 unidades S/.5.00 S/. 100,000

- 35. ISC = Base Imponible x 10% ISC = S/. 32,000 x 10% ISC = S/. 3,200 Base Imponible = Ingreso percibido – Premiosefectivamente pagados Base Imponible = 100,000 – 68,000 = S/. 32,000 Impuesto:

- 36. 3,20 0 64 Gastos porTributos 6411 Impuesto Selectivo al consumo 40 Tributos porPagar 4012 Impuesto Selectivo al Consumo 3,20 0 3,20 0 x/x Por la provisión del ISC correspondiente a la realización del Bingo. 92 Costos del Juego 3,200 79 Cargas Imp. A Cta. De Costos yGastos x/x Por el destino de la provisión del pago del impuesto correspondiente 3,20 0 3,20 0 40 Tributos porPagar 4012 Impuesto Selectivo al Consumo 10 Efectivo y Equivalente deefectivo 101 Caja x/x por el pago del ISC por la realización de la lotería.

- 37. La Empresa «UNION DE CERVECERÍAS PERUANAS BACKUS Y JOHNSTON» S.A.A. vendió 60 cajas de Cerveza Cusqueña de 620 Ml a una valor unitariode S/.39.50 cada caja de cerveza. Calcular la obligación tributaria de dicha venta de acurdo con lo establecido en la ley de IGV eISC. Enfoque contable.

- 38. En este sentido, y teniendo en consideración lo expuesto por la empresa tenemos el siguiente calculo: Cajas de Cerveza Valor de Caja Base Imponible 60 unidade s S/.39.50 S/. 2370 Factor = 1 (Tasa de IGV e IPM + 1) Teniendo en cuenta la formula el factores : 0.847

- 39. ISC = Base Imponible x 27.8% ISC = S/. 2007.39 x 27.8% ISC = S/. 558.05 Base Imponible = (precio sugerido x factor) Base Imponible = (2370 X 0.847) = 2007.39 Impuesto:

- 40. CUENTAS DEBE HABER 12 CUENTAS POR COBRAR COMERCIALES –TERCEROS 121 facturas porcobrar 3455.10 40 TRIBUTOS Y APORTES AL SISTEMA DE PENSIONES Y DE SALUD POR PAGAR 40111 IGV – CUENTAPROPIA 527.05 4012 IMPUESTO SELECTIVO AL CONSUMO 558.05 70VENTAS 7011 MERCADERIAS MANUFACTURADAS 2,370 POR LA VENTADE 60 CAJAS DECERVEZA.

- 41. 1. PAGO POR PRODUCTORES O IMPORTADORES DE BIENES AFECTOS El texto del artículo 63º de la Ley del Impuesto General a las Ventas hace mención que el plazo para la declaración y pago del Impuesto Selectivo al Consumo a cargo de los productores y los sujetos a que se refiere el Artículo 57º de la misma norma, se determinará de acuerdo a las normas del Código Tributario. Se indica además que la SUNAT establecerá los lugares, condiciones, requisitos, información y formalidades concernientes a la declaración y el pago.

- 42. PAGO POR PRODUCTORES O IMPORTADORES DE BIENES AFECTOS El pago del Impuesto Selectivo al Consumo a cargo de los productores o importadores de - Cerveza - Licores, - bebidas alcohólicas, - bebidas gasificadas, jarabeadas o no, - aguas minerales, naturales o artificiales, - combustibles derivados del petróleo y cigarrillos. Se sujetará a las normas que establezca el Reglamento.

- 43. 2. PAGO DEL IMPUESTO EN LA IMPORTACIÓN ARTÍCULO 65º.- PAGO DEL IMPUESTO EN LA IMPORTACIÓN El Impuesto Selectivo al Consumo a cargo de los importadores será liquidado y pagado en la misma forma y oportunidad que el Artículo 32º del presente dispositivo establece para el Impuesto General a las Ventas.

- 44. Caso Práctico La empresa La Dulzura S.R.L. es productora de gaseosas. Veamos la aplicación de ambos impuestos, considerando que las gaseosas se encuentran en la relación del Apéndice IV del IGV-ISC según la subpartida nacional: Valor de la venta S/. 2 800.00 ISC, Apéndice (tasa del 17%) Valor de Venta IGV (tasa del 18%) Precio de venta S/. 476.00 S/. 3 276.00 S/. 589.68 S/. 3 865.68

- 45. DECLARACION MEDIANTE EL PDT 0615 La declaración y pago del ISC se efectúa utilizando el Formulario Virtual Nº 615 autorizado y proporcionado por la SUNAT a través de las entidades bancarias autorizadas.

- 47. PDT 0615 – IMPUESTO SELECTIVO AL CONSUMO V – 2.9 Que mediante el Decreto Supremo N.° 111-2016-EF se modificó el Impuesto Selectivo al Consumo aplicable a determinados bienes contenidos en el Nuevo Apéndice III del TUO de la Ley del Impuesto General a las Ventas e Impuesto Selectivo al Consumo, aprobado por el Decreto Supremo N.° 055-99-EF y normas modificatorias, y se incluyen nuevos bienes en dicho apéndice;

- 49. Nos abrirá la Ventana para empezar a llenar la información correspondiente. - RUC - Periodo - Rectificatoria (si/no) Luego damos Clic en la PESTAÑA de Apéndice IV

- 50. Damos clic a NUEVO para seleccionar la PARTIDA ARANCELARIA correspondiente.

- 52. Nos muestra todas las Partidas Arancelarias correspondientes al Apéndice IV Seleccionamos la PARTIDA ARANCELARIA.

- 53. Valor de la venta S/. 2 800.00 ISC, Apéndice (tasa del 17%) Valor de Venta IGV (tasa del 18%) Precio de venta S/. 476.00 S/. 3 276.00 S/. 589.68 S/. 3 865.68

- 56. Una vez que ya tenemos la Partida Arancelaria seleccionada (Base imponible, tasa, tributo). Damos un Clic en DETERMINACION DE LA DEUDA

- 57. Digitamos el 0 en el IMPORTE A PAGAR

- 64. - Seleccionamos el Tipo de Envío. - Seleccionamos donde vamos a guardar el archivo PDT. - Seleccionamos la Declaración que deseamos enviar. - Clic Enviar.

- 68. Luego de haber generado nuestro archivo PDT, lo Presentamos mediante la el portal de la SUNAT con nuestra CLAVE SOL dando clic en DECLARACION Y PAGO