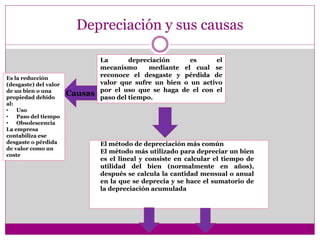

La depreciación reconoce el desgaste y pérdida de valor de un activo con el uso y el paso del tiempo. Se produce por el uso, el tiempo y la obsolescencia. La empresa contabiliza esta pérdida de valor como un costo. El método más común es el lineal, que calcula la cantidad anual o mensual de depreciación basada en la vida útil estimada del activo, considerando factores como reparaciones, obsolescencia y unidades de producción.