Descargar para leer sin conexión

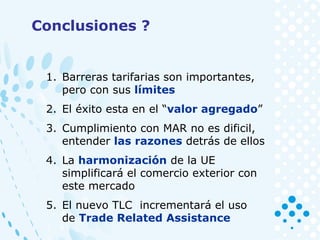

El documento resume las oportunidades comerciales que el TLC entre Perú y la Unión Europea brinda para las empresas peruanas. Resalta que aunque las barreras arancelarias son importantes, el éxito depende del valor agregado. También destaca que el TLC facilitará el comercio al simplificar los procedimientos y requisitos de acceso al mercado de la UE.