Descargado 21 veces

![Glosario

Almacenes Generales de Depósito: Instituciones auxiliares de crédito que tienen por objeto el

almacenamiento, guarda o conservación de bienes o mercancías y la expedición de certificados de

depósito y bonos de prenda, siendo éstos últimos opcionales, cuando a solicitud del depositante se

emitan como no negociables los certificados de depósitos. Recuperado el 03 de Abril de 2014 de

http://www.definicion.org/almacenes-generales-de-deposito

Captación: La captación, como su nombre lo indica, es captar o recolectar dinero de las personas u

organizaciones. Este dinero, dependiendo del tipo de cuenta que tenga una persona, (cuenta de

ahorros, cuenta corriente, certificados de depósito a termino fijo [CDT], etc.), gana unos intereses

(intereses de captación, representados por la |tasa de interés de captación). Recuperado el 03 de

Abril de 2014 de http://www.banrepcultural.org/blaavirtual/ayudadetareas/economia/econo56.htm

Colocación: La colocación es lo contrario a la captación. La colocación permite poner dinero en

circulación en la economía, ya que los bancos toman el dinero o los recursos que obtienen a través de

la captación y, con éstos, otorgan créditos a las personas, empresas u organizaciones que los

soliciten. Por dar estos préstamos los bancos cobran, dependiendo del tipo de préstamo, una cantidad

determinada de dinero llamada intereses (intereses de colocación), la cual se define a través de la

tasa de interés de colocación. Recuperado el 03 de Abril de 2014 de

http://www.banrepcultural.org/blaavirtual/ayudadetareas/economia/econo56.htm

•Compañías de Reaseguros: Las compañías de reaseguros son entidades que, a través de un

contrato de reaseguro, acepta la cobertura de uno o varios riesgos asumidos por otra. Una compañía

de reaseguros se hace cargo de los riesgos asumidos por una otra entidad de seguros. Recuperado el

03 de Abril de 2014 de http://www.seguros.es/compania-de-reaseguros.html:](https://image.slidesharecdn.com/ovaparadiplomado-140424172309-phpapp01/85/ESTRUCTURA-DEL-SISTEMA-FINANCIERO-Y-ASEGURADOR-COLOMBIANO-18-320.jpg)

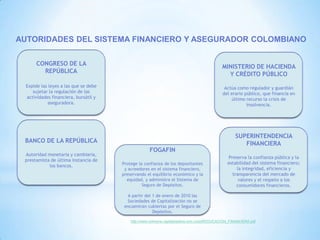

El documento explica el sistema financiero colombiano. Señala que existen varias opciones de ahorro y crédito para que las personas escojan, aunque a veces se basan en consejos de amigos sin considerar todos los factores. Luego, describe las tres partes principales del sistema financiero: las instituciones financieras que actúan como intermediarias, los activos financieros que se utilizan y el mercado financiero donde se realizan las transacciones. Finalmente, menciona las autoridades que regulan e supervisan este sistema en Colombia.