Descargar como PPS, PPTX

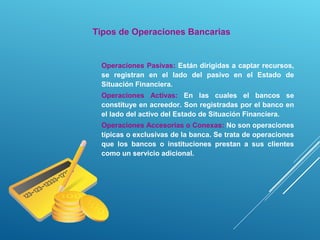

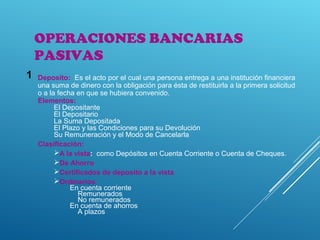

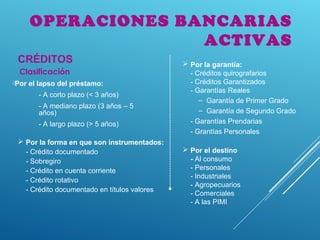

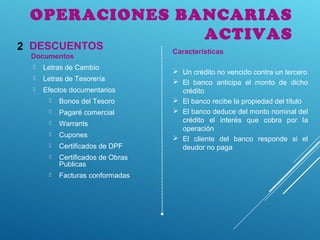

El documento resume las principales operaciones bancarias pasivas y activas. Entre las operaciones pasivas se encuentran los depósitos, títulos hipotecarios, emisión de obligaciones quirografarias y papeles comerciales. Las operaciones activas incluyen créditos, descuentos, redescuentos, reporto, leasing o arrendamiento financiero, factoring, mesas de dinero y crédito documentario.

![Productos y servicios bancarios diapos [autoguardado]](https://cdn.slidesharecdn.com/ss_thumbnails/productosyserviciosbancariosdiaposautoguardado-150922114249-lva1-app6892-thumbnail.jpg?width=640&height=640&fit=bounds)