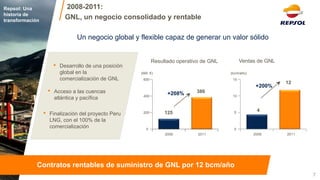

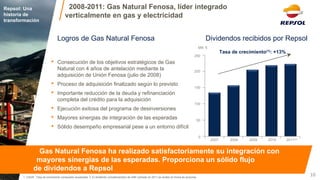

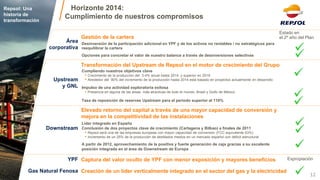

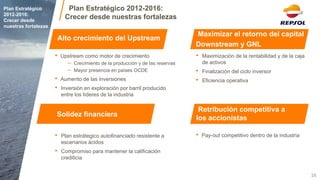

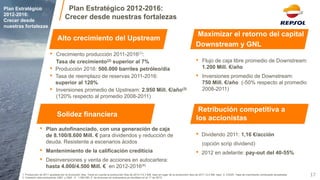

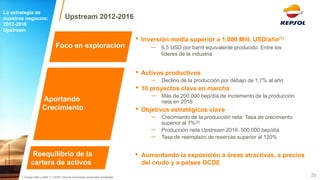

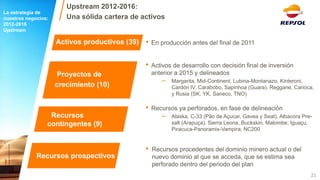

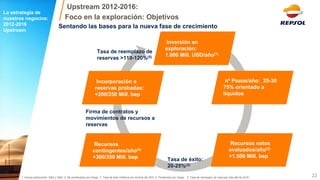

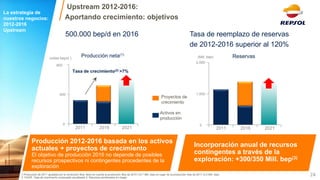

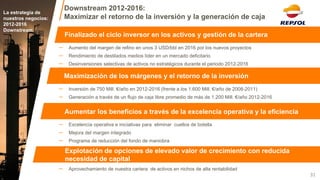

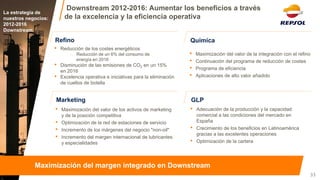

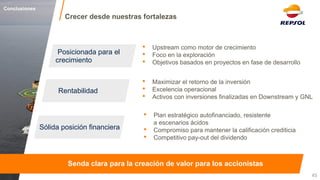

El plan estratégico 2012-2016 de Repsol busca crecer desde sus fortalezas, enfocándose en maximizar el retorno del capital, aumentar la producción y mantener una solidez financiera adecuada. El documento también detalla los hitos corporativos y logros en exploración, destacando la expropiación de YPF y su impacto financiero. A través de un plan autofinanciado y una inversión planificada en upstream, Repsol se posiciona para alcanzar un crecimiento sostenible y mejorar su competitividad en el sector.

![[Fuerteventura Limpia] Estudio de impacto medioambiental - Repsol - Prospecci...](https://cdn.slidesharecdn.com/ss_thumbnails/estudiodeimpactomedioambiental-repsol-prospeccionespetrolferascanarias-130810190657-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)