Descargar para leer sin conexión

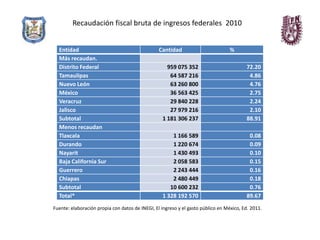

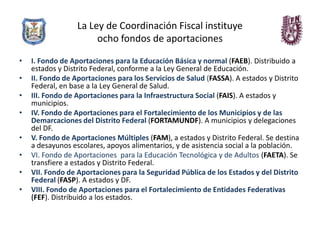

El documento analiza la incapacidad financiera de los estados en México para cumplir con la Ley General de Desarrollo Social (LGDS), que abarca derechos sociales como educación, salud y vivienda. Se destaca que la política asistencial y compensatoria debe ser formulada y aplicada por los diferentes niveles de gobierno, pero la recaudación fiscal muestra disparidades significativas entre las entidades. Además, se describen diversos fondos de aportaciones instituidos por la Ley de Coordinación Fiscal para apoyar a los estados y municipios en sus funciones sociales.