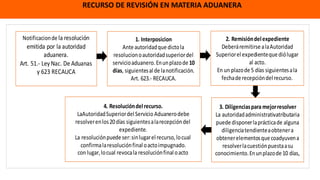

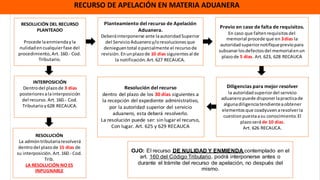

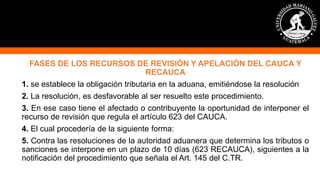

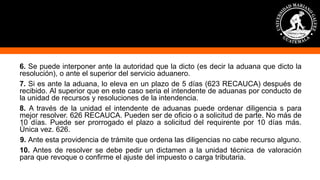

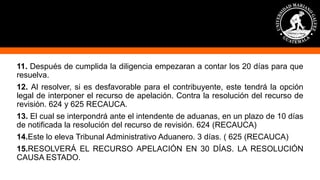

Este documento presenta información sobre los recursos en materia aduanera en Guatemala. Explica que estos recursos se rigen por el Código Aduanero Uniforme Centroamericano y su Reglamento. Describe los dos recursos principales, el recurso de revisión y el recurso de apelación, incluyendo sus etapas y plazos. También menciona las autoridades competentes como la Intendencia de Aduanas y el Tribunal Administrativo Tributario y Aduanero.