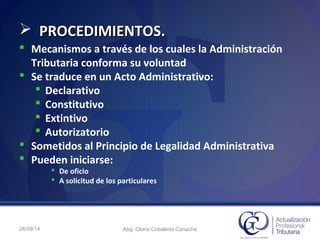

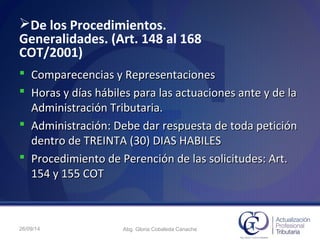

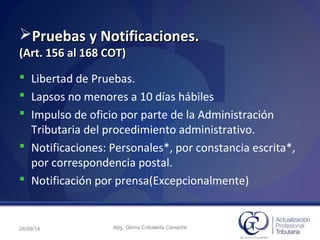

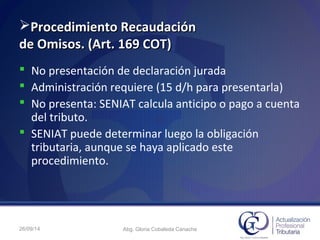

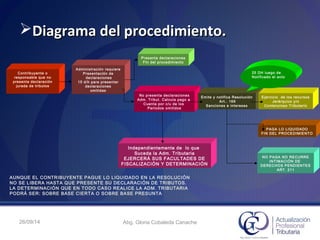

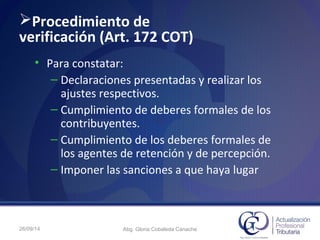

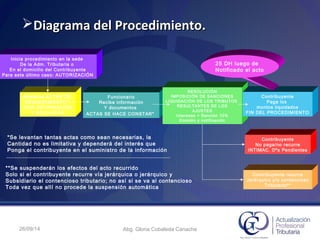

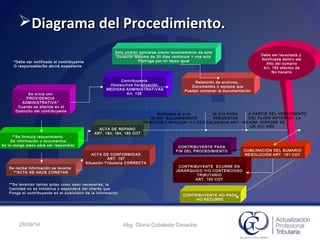

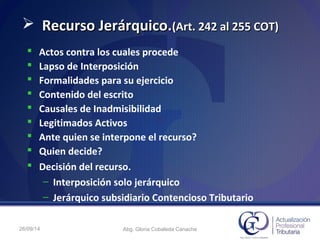

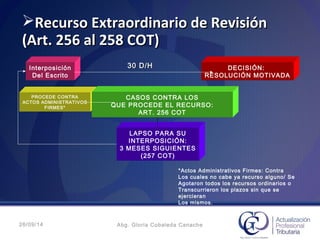

El documento aborda los procedimientos tributarios establecidos en el Código Orgánico Tributario, delineando aspectos sobre la administración tributaria, tipos de actos administrativos y principios de legalidad. Se describen los mecanismos de notificación, presentación de declaraciones y el procedimiento de recaudación en casos de omisiones, así como los procedimientos de fiscalización y revisión de actos administrativos. También se incluye la normativa sobre recursos jerárquicos y extraordinarios contra decisiones de la administración tributaria.

![[A4 y OCR] STC. n.° 00728-2008-PHC/TC Lima; 13 OCT. 2008. Debida motivación. 24p](https://cdn.slidesharecdn.com/ss_thumbnails/a4yocrstc-260125044250-895edfca-thumbnail.jpg?width=640&height=640&fit=bounds)