Descargar como PDF, PPTX

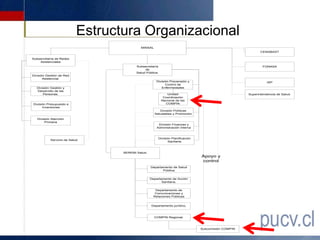

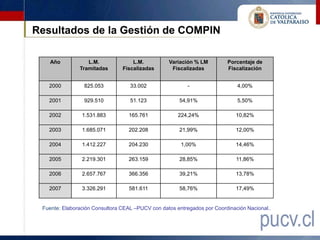

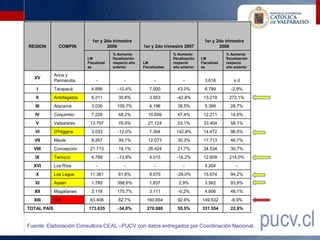

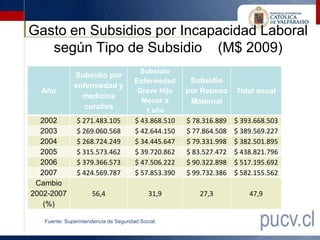

Este documento presenta los resultados de una evaluación comprensiva del gasto de la Comisión de Medicina Preventiva e Invalidez (COMPIN) realizada en agosto de 2010. La evaluación analizó el diseño institucional, la gestión, los resultados y el comportamiento del gasto en subsidios de incapacidad laboral de la COMPIN. Se realizaron recomendaciones para mejorar la estructura organizacional, la asignación de recursos, la fiscalización y los mecanismos de auditoría de la COMPIN.