Descargar para leer sin conexión

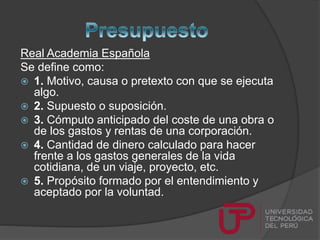

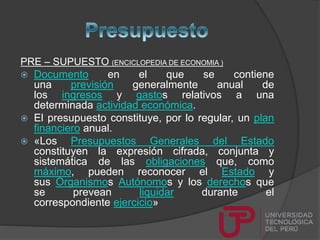

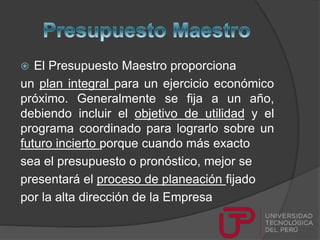

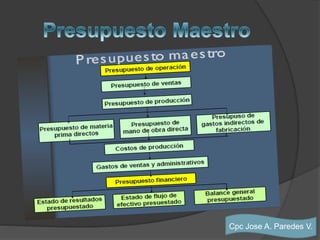

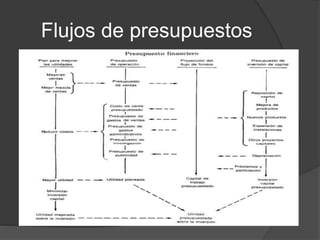

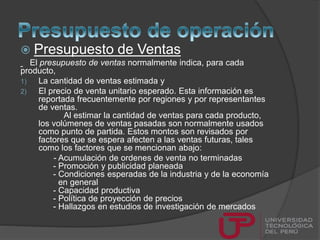

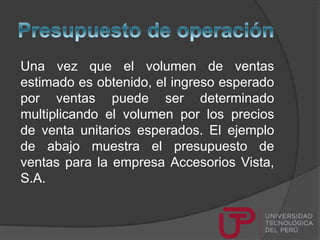

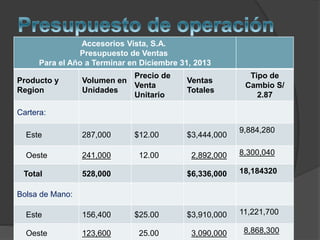

Este documento define el presupuesto como un plan financiero que contiene una previsión generalmente anual de los ingresos y gastos de una actividad económica. Explica que un presupuesto maestro proporciona un plan integral para un ejercicio económico futuro e incluye objetivos de utilidad y programas para lograrlos. También describe los flujos de presupuestos, incluidos los presupuestos de ventas que estiman volúmenes de ventas, precios unitarios y ventas totales esperadas por producto y región.