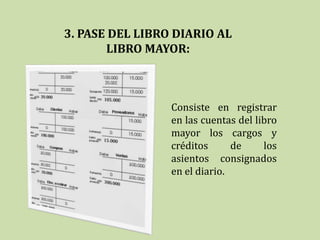

El documento describe las 8 etapas del proceso contable: 1) Balance General inicial, 2) Registro de transacciones en el diario, 3) Traspaso al mayor general, 4) Balance de comprobación no ajustado, 5) Asientos de ajustes, 6) Hoja de trabajo, 7) Asientos de cierre, y 8) Estados financieros. El proceso contable permite registrar transacciones y obtener estados financieros que brindan información sobre la situación financiera de una empresa.