Descargado 12 veces

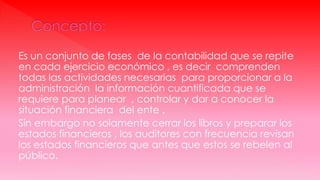

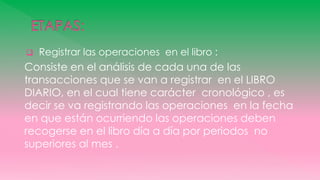

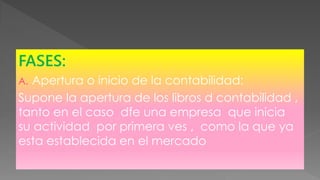

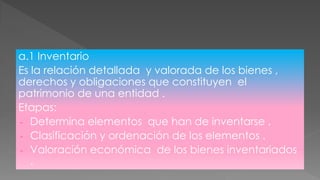

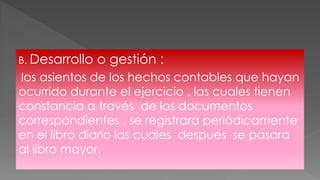

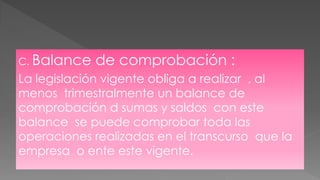

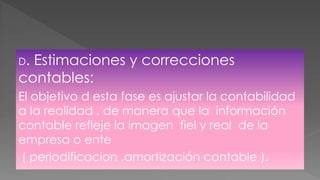

El proceso contable consiste en una serie de fases que se repiten cada año para proporcionar información financiera a la administración de una empresa. Las principales fases incluyen registrar transacciones, transferir datos al libro mayor, realizar ajustes, preparar estados financieros y cerrar las cuentas al final del ejercicio. El propósito es obtener una imagen fiel de la situación financiera de la empresa y apoyar la toma de decisiones.