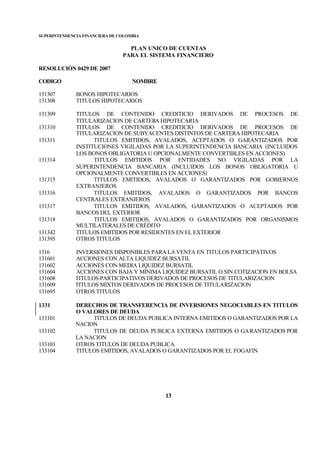

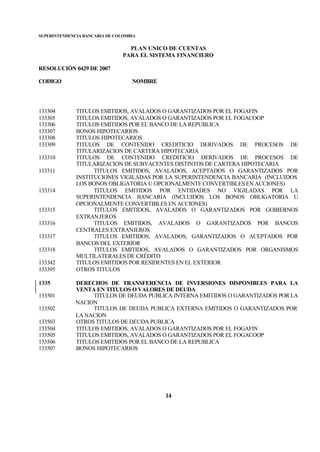

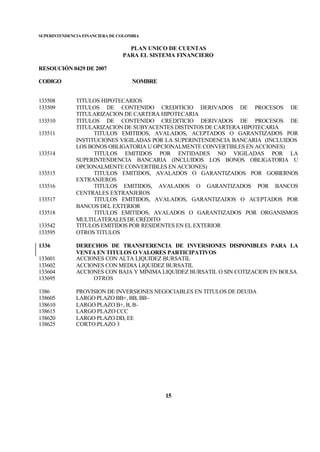

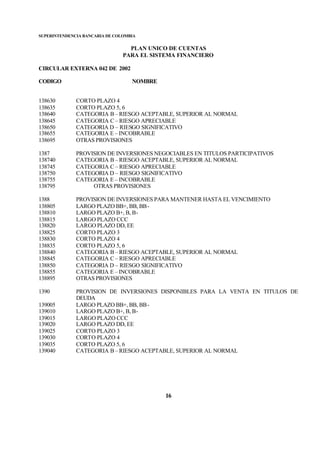

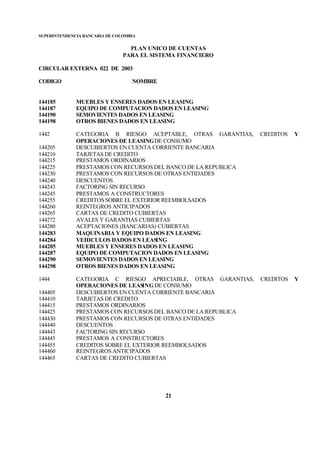

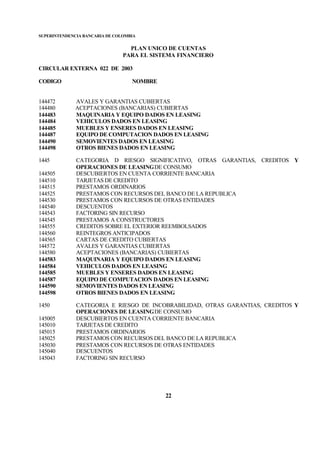

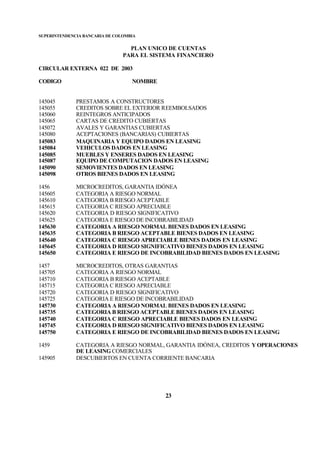

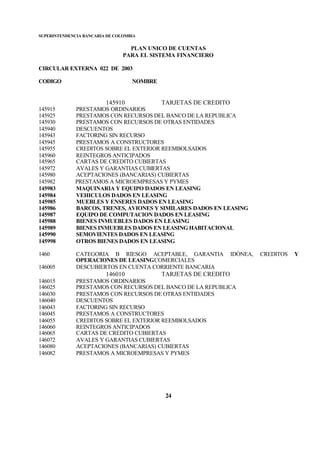

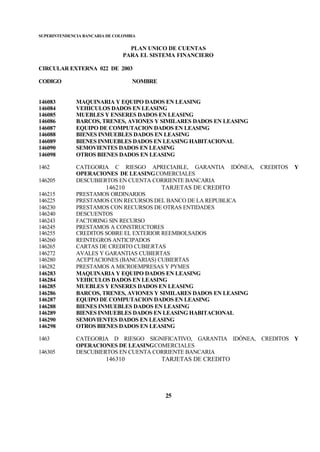

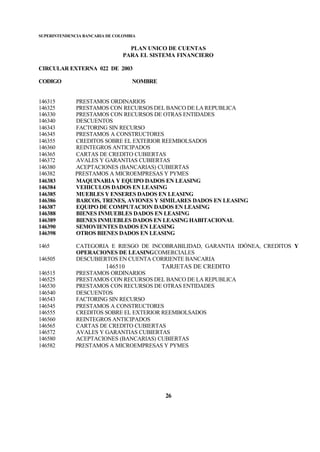

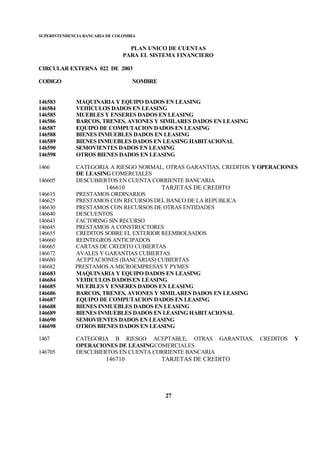

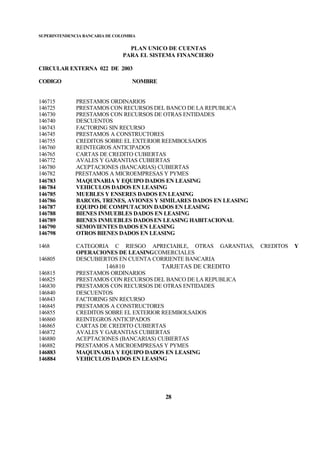

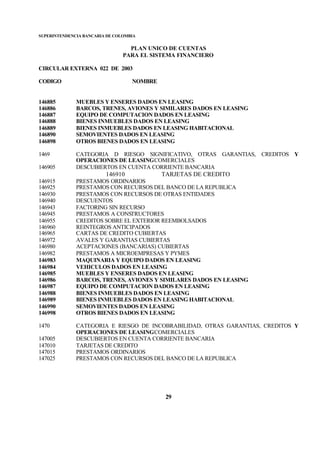

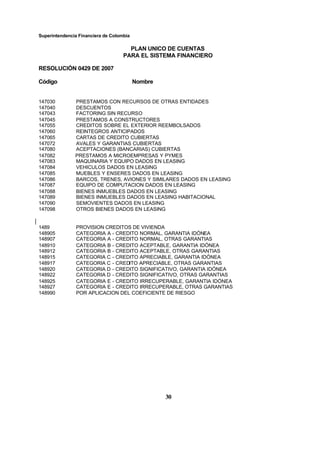

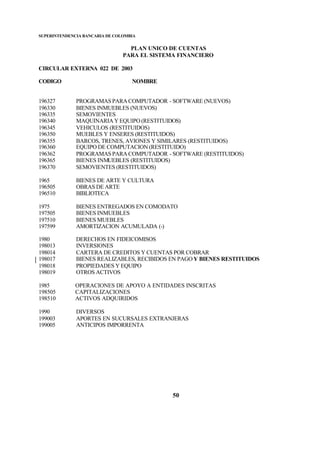

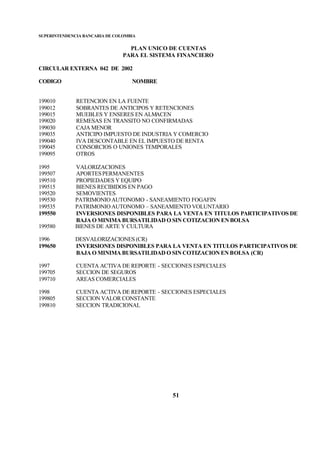

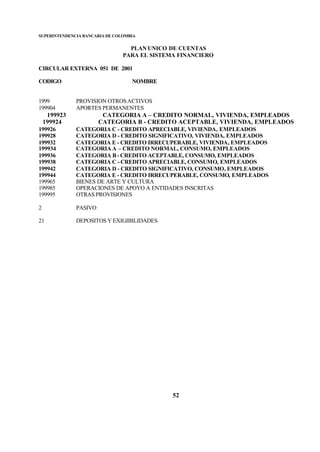

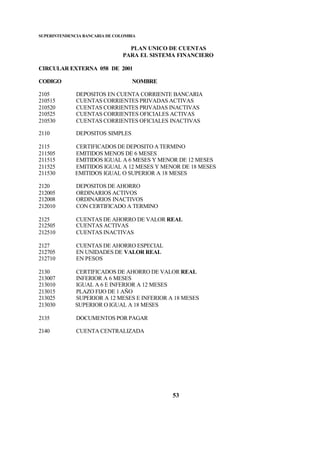

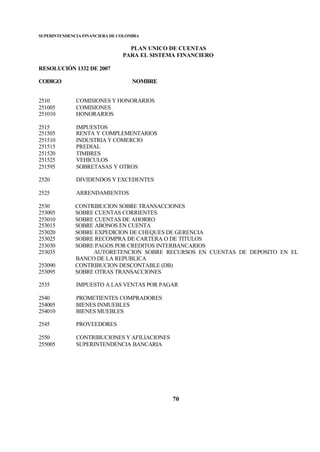

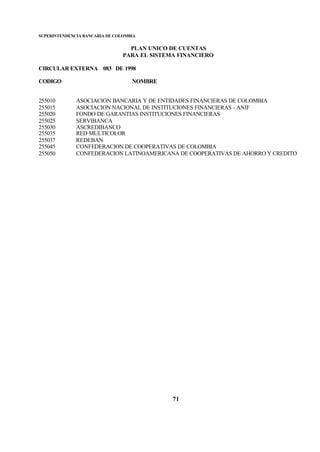

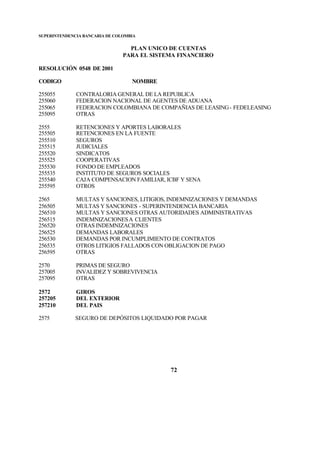

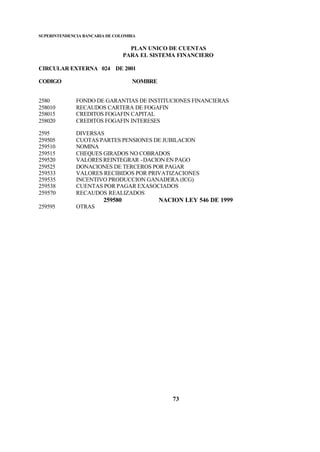

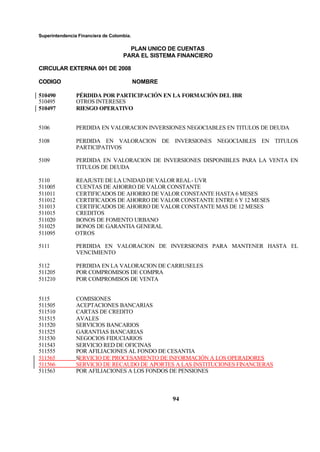

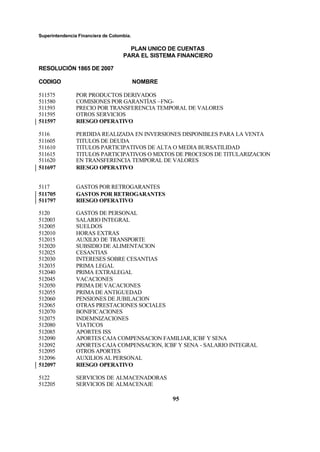

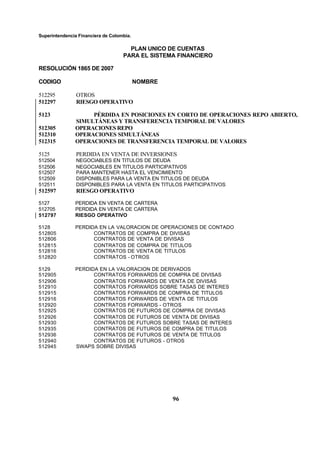

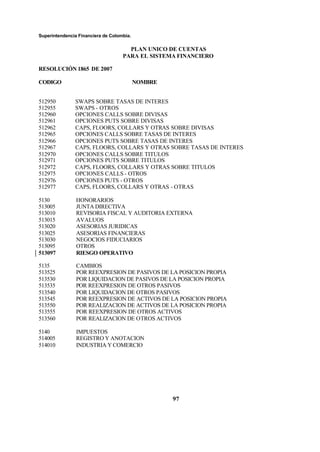

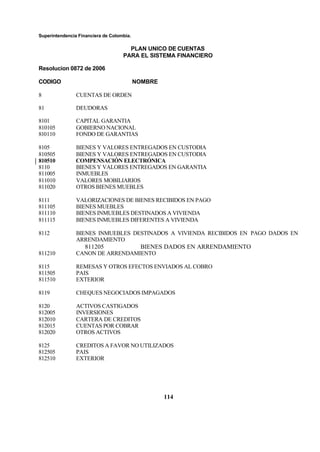

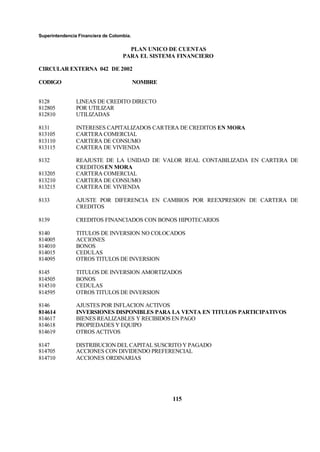

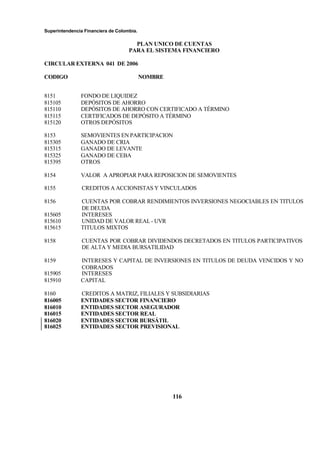

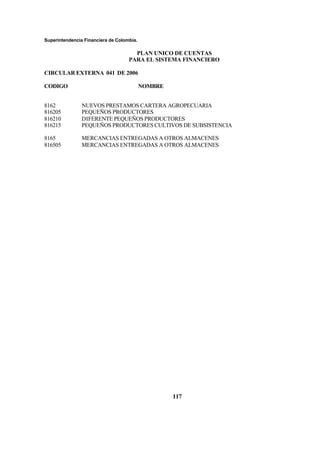

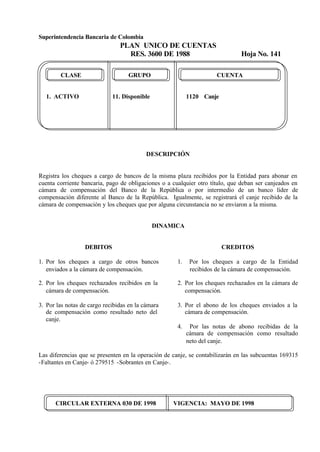

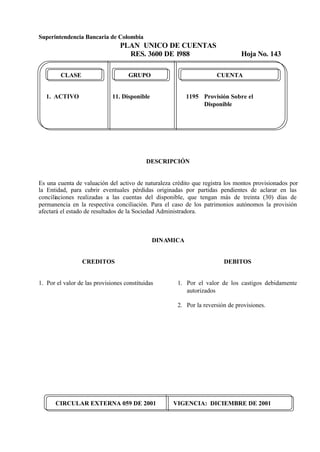

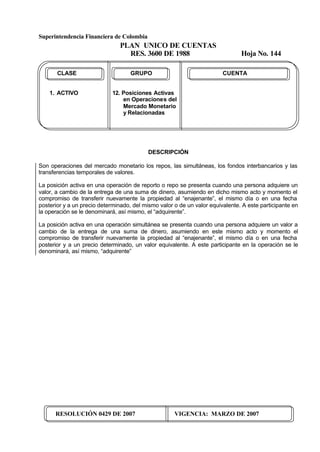

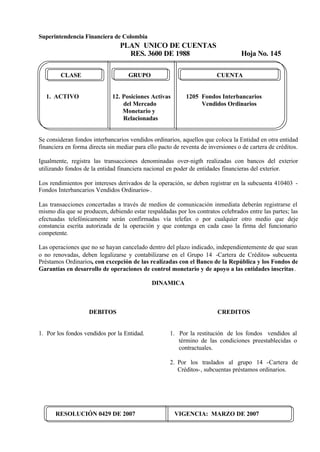

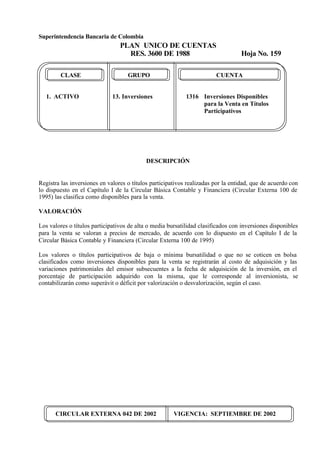

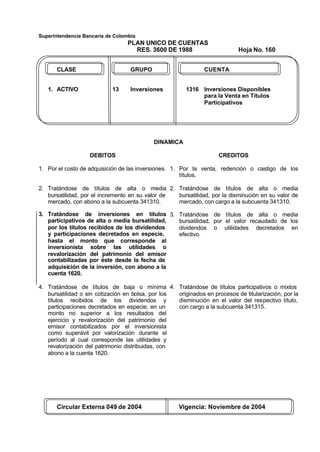

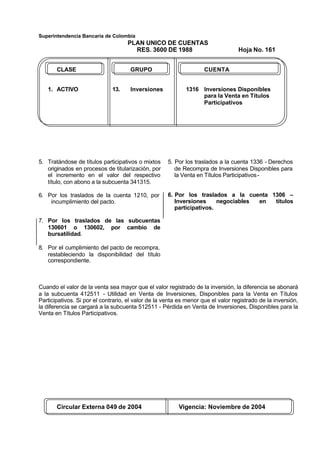

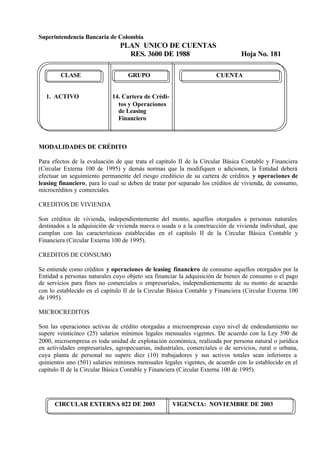

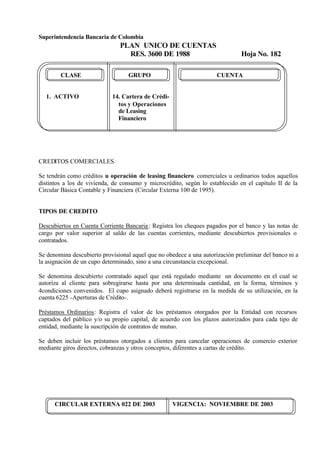

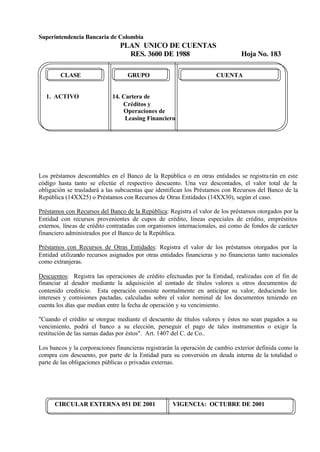

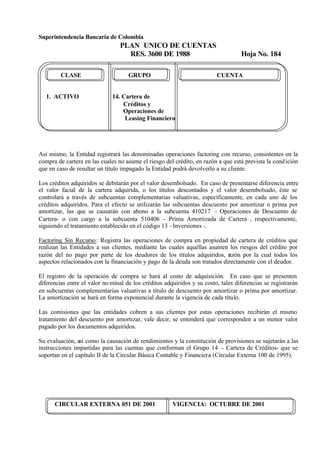

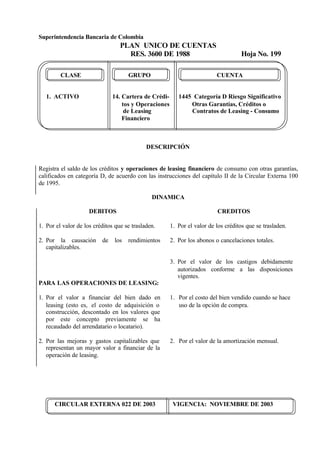

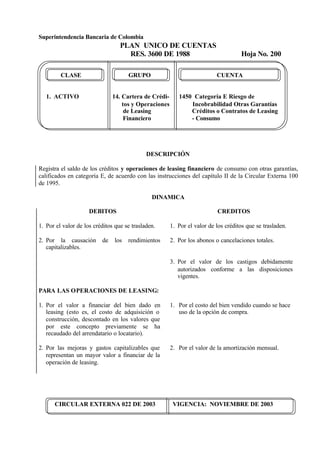

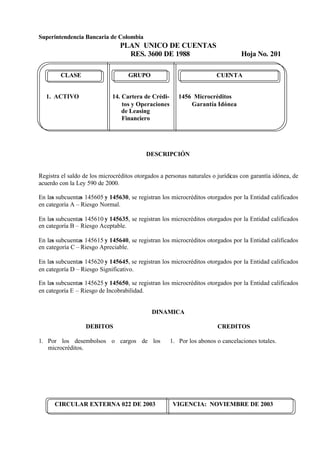

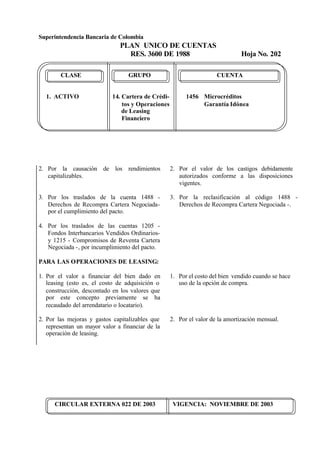

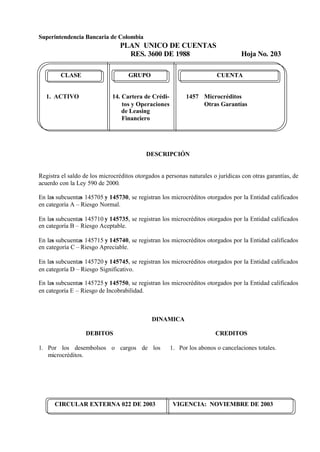

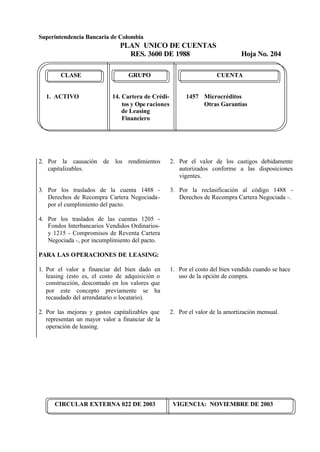

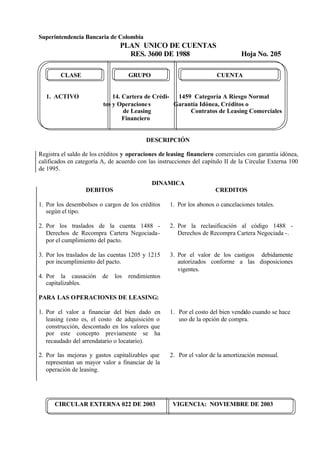

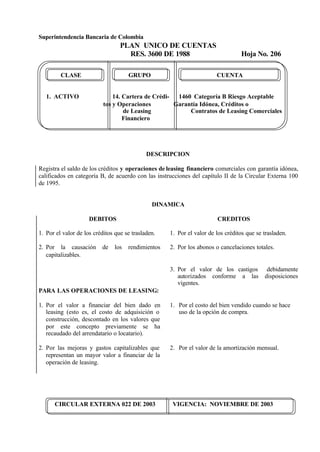

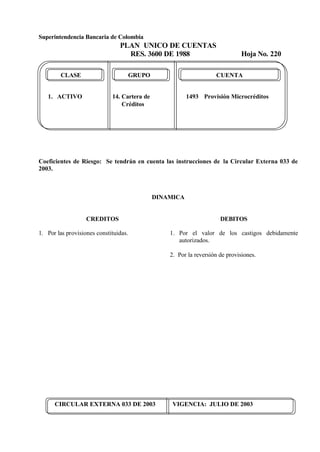

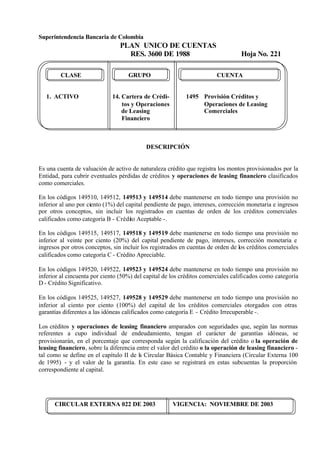

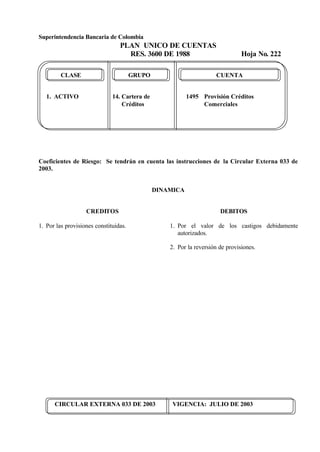

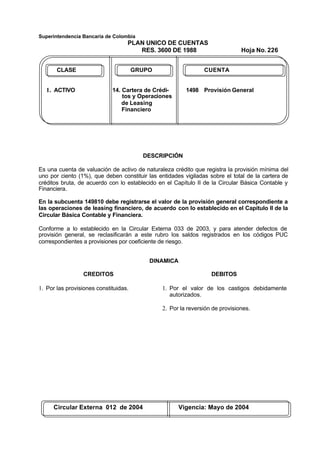

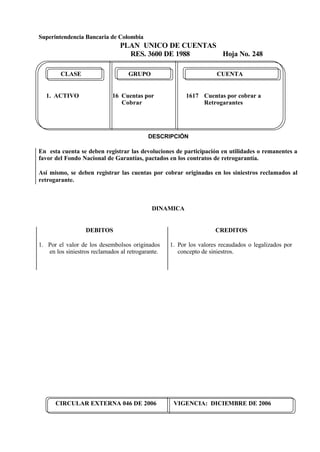

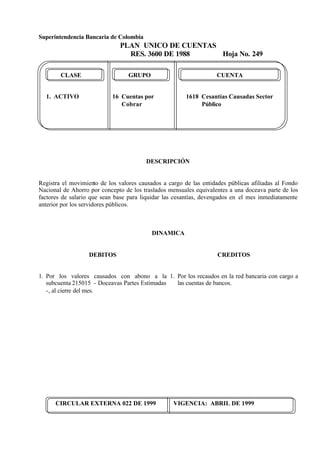

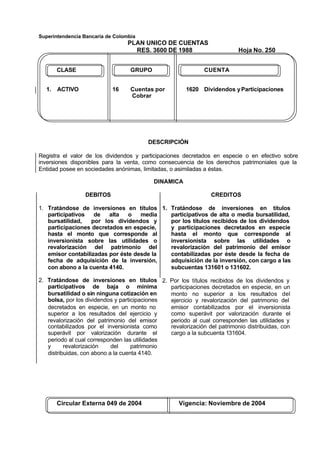

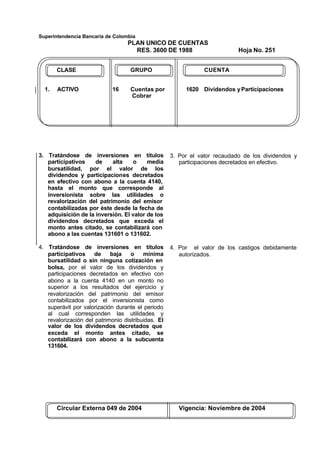

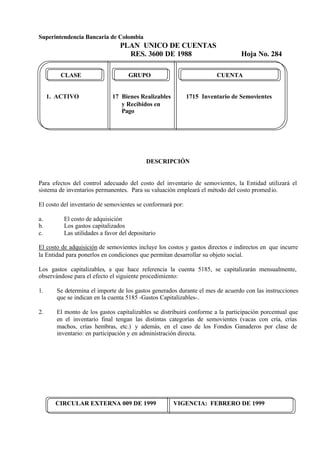

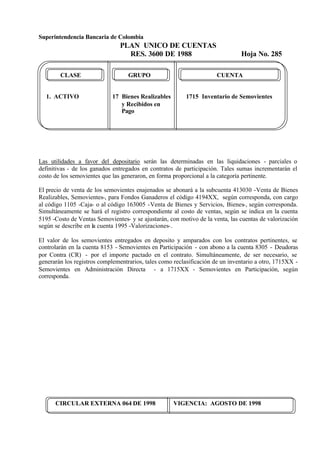

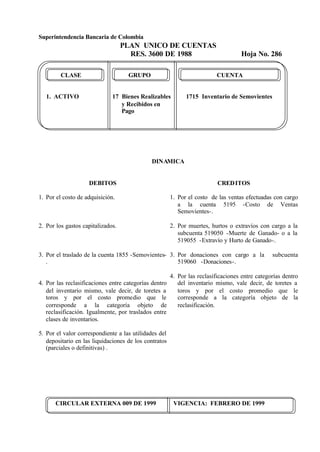

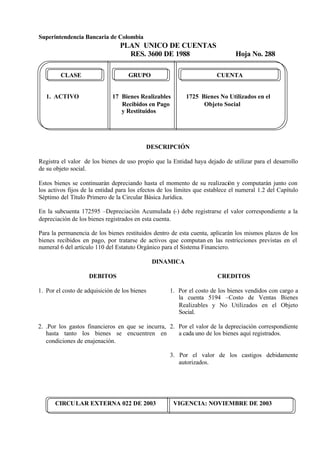

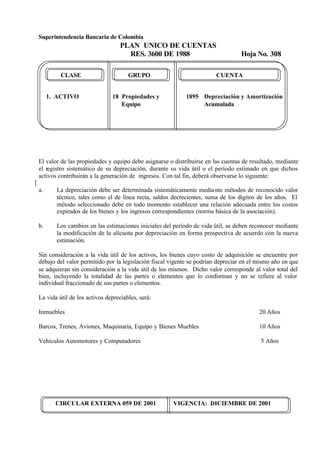

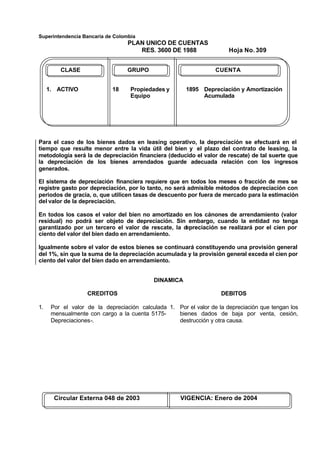

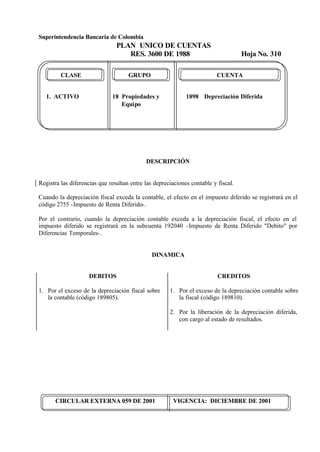

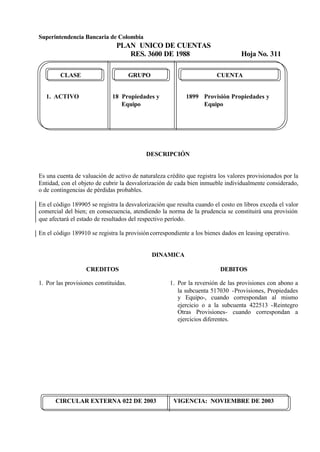

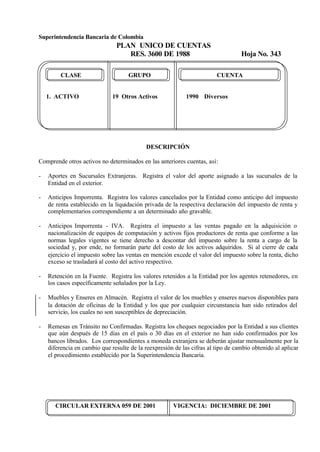

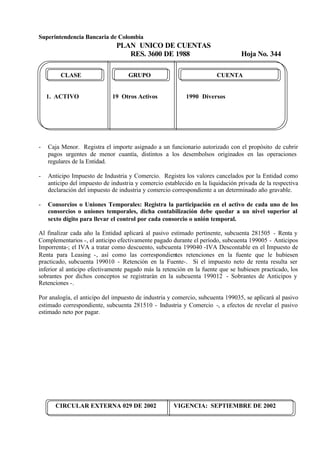

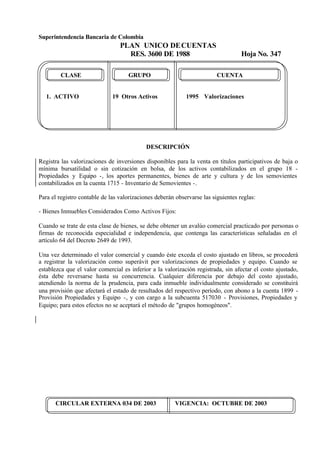

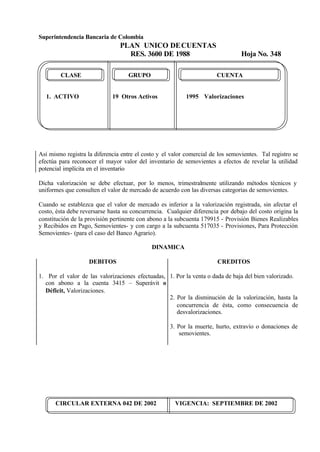

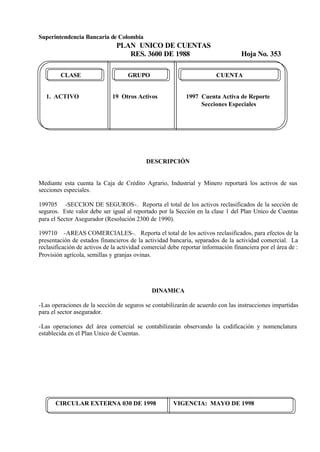

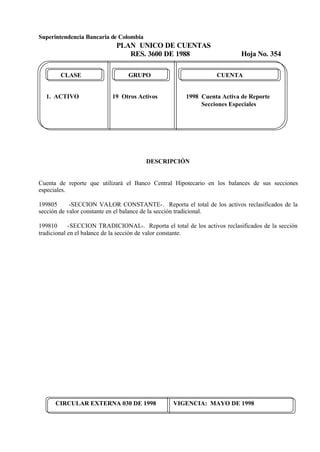

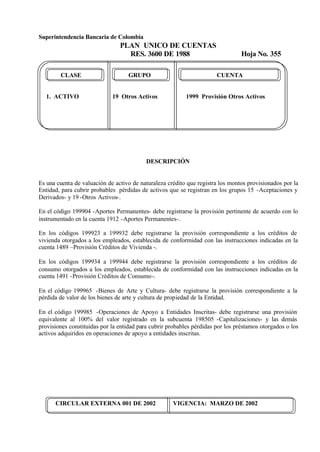

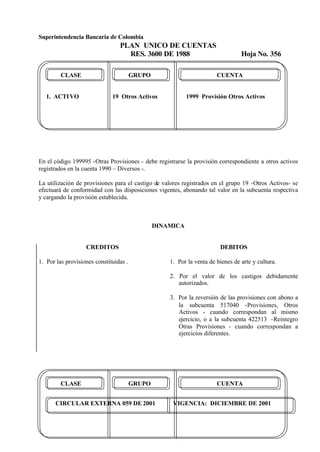

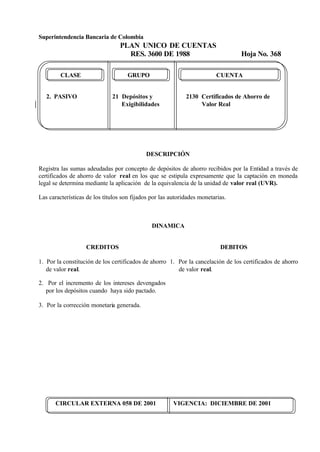

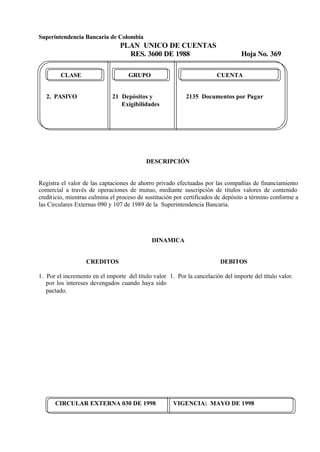

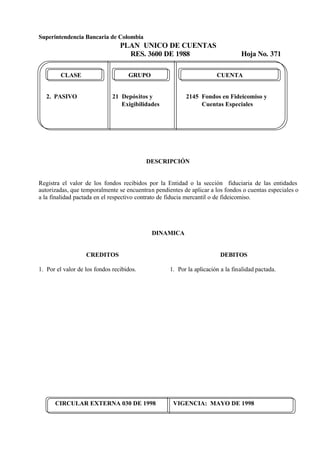

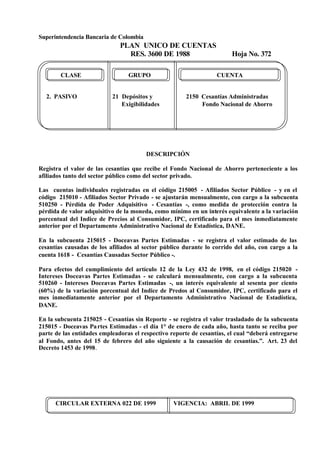

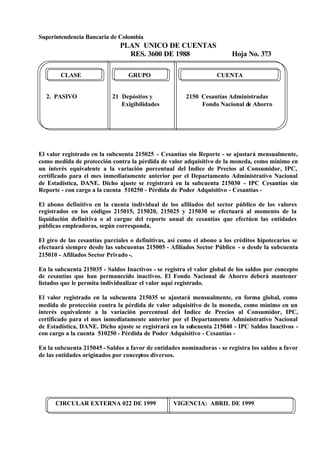

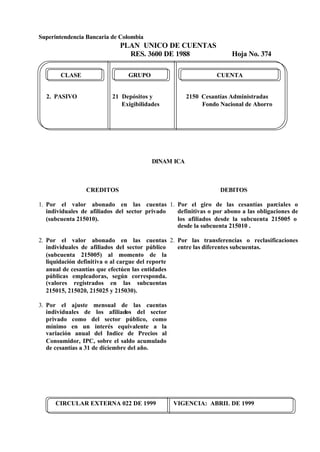

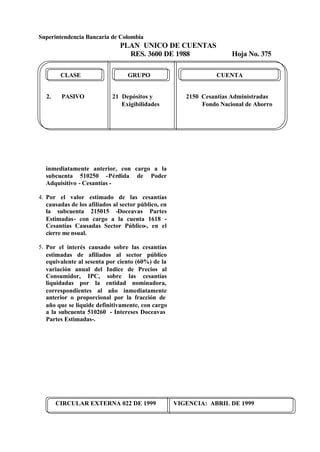

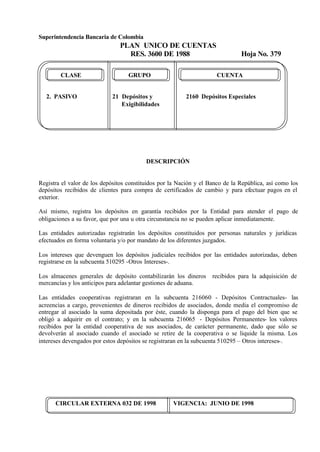

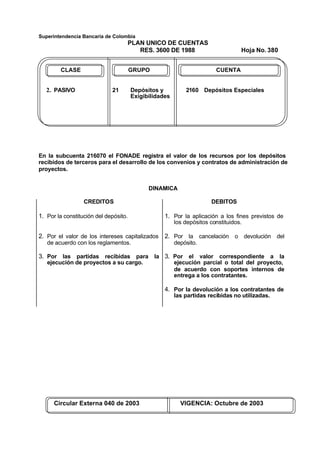

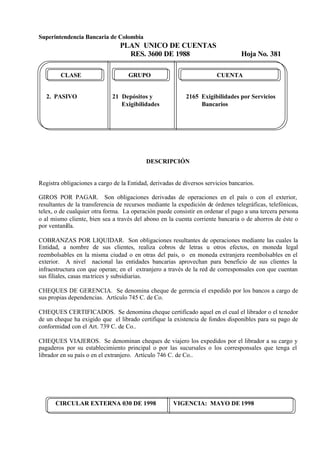

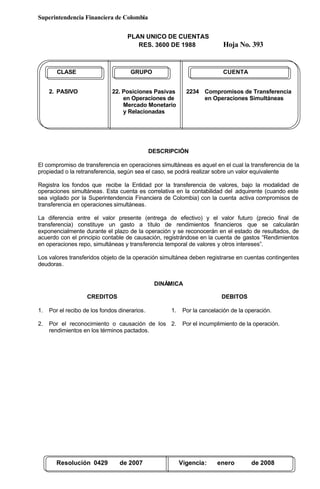

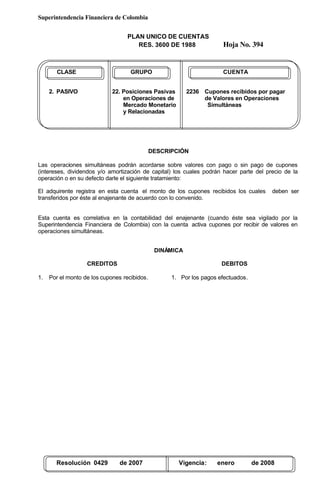

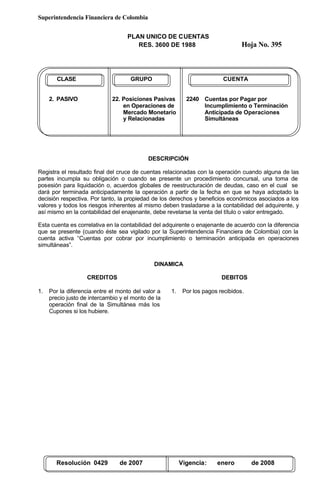

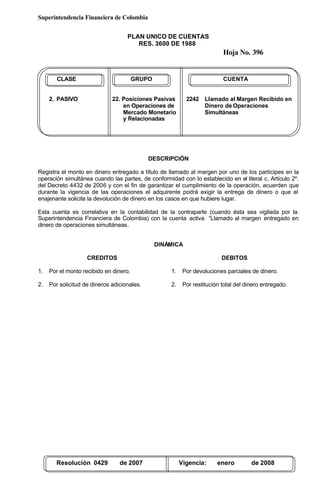

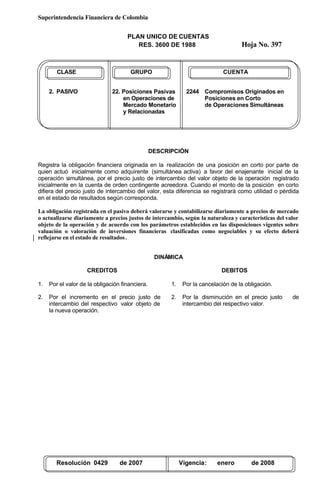

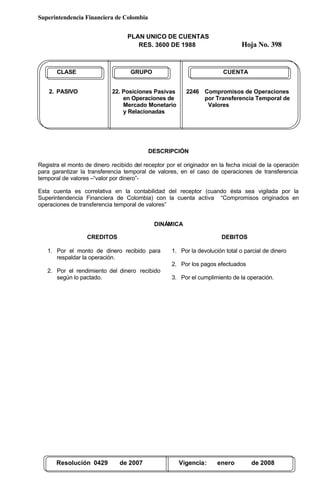

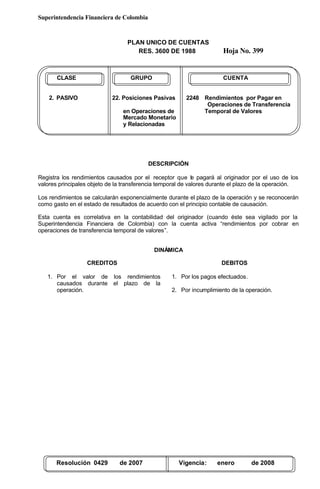

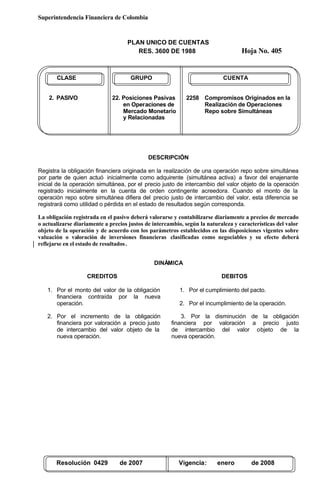

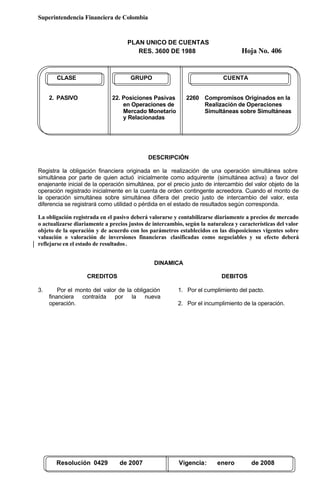

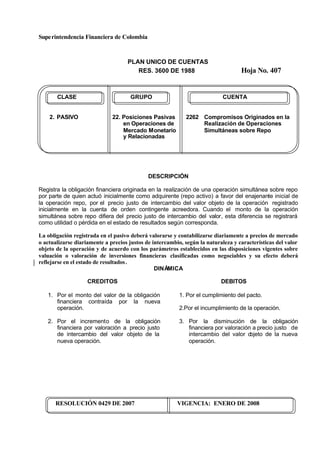

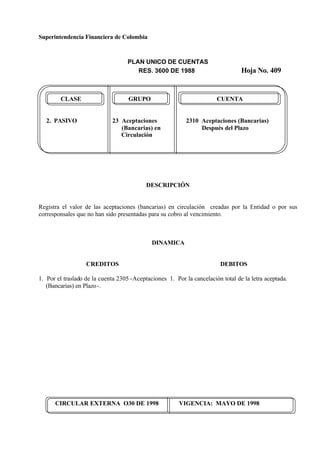

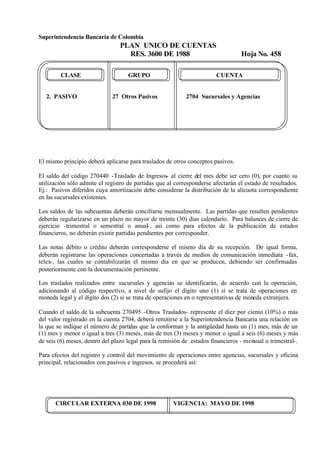

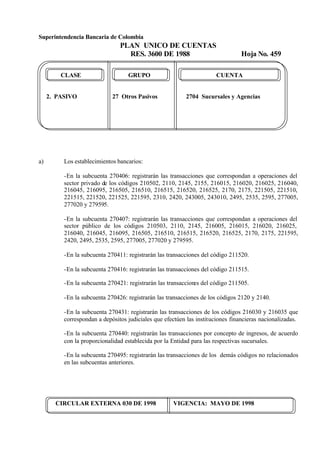

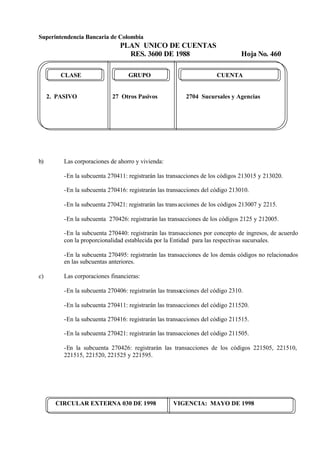

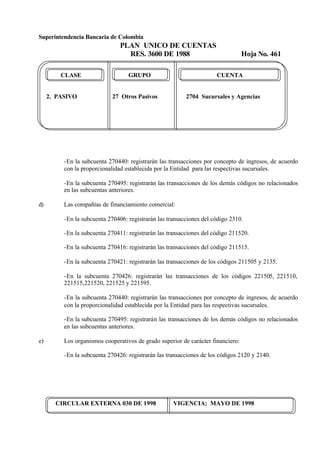

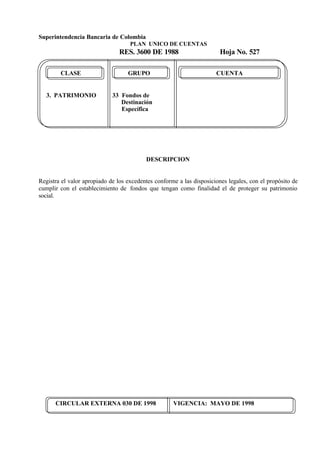

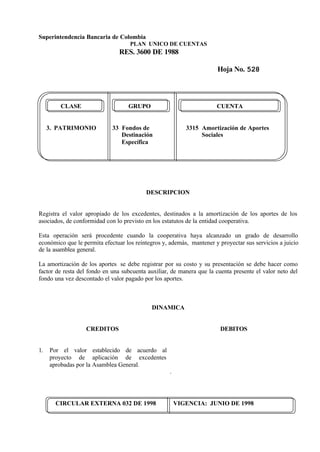

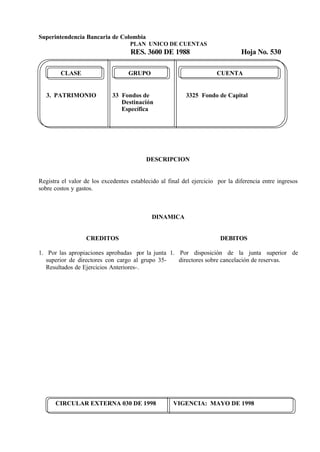

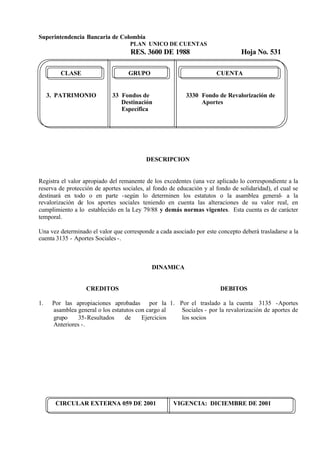

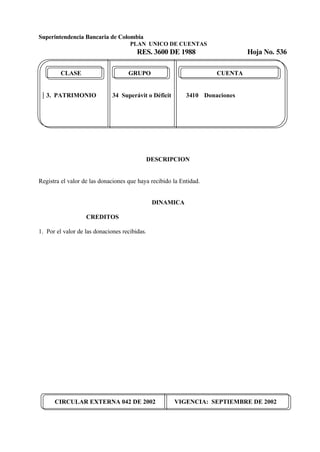

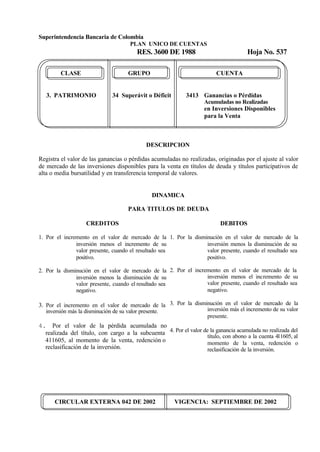

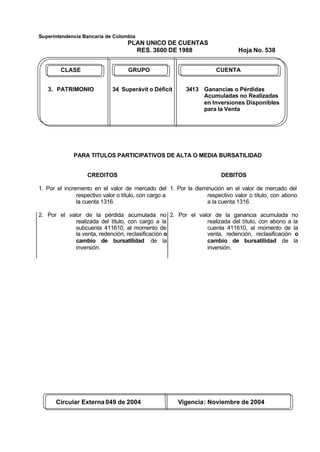

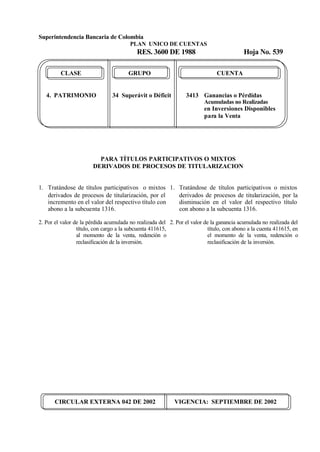

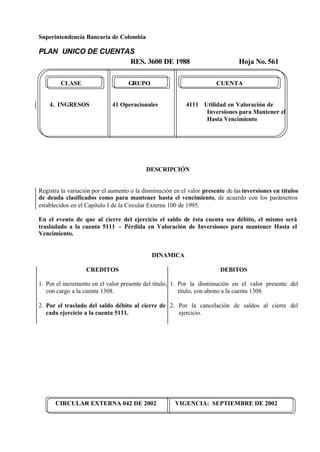

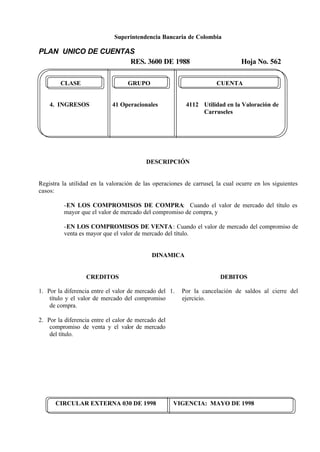

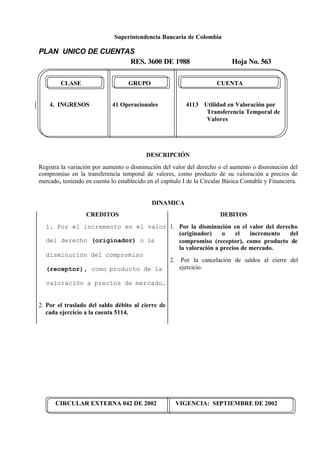

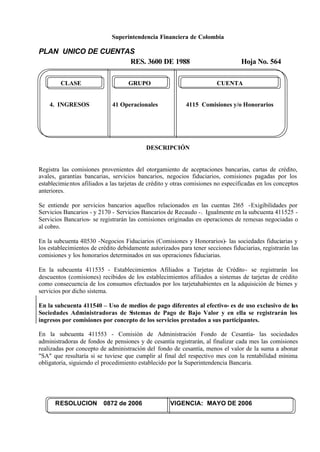

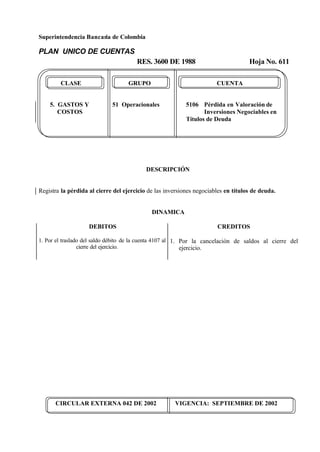

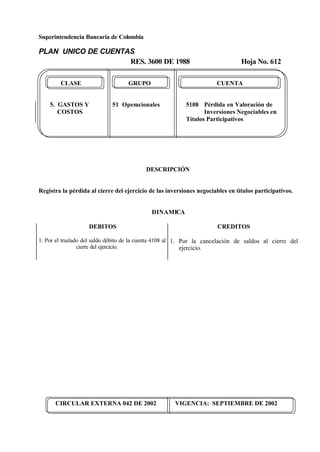

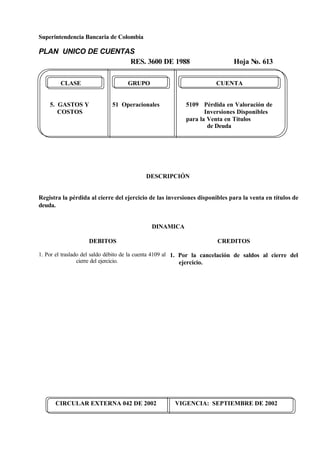

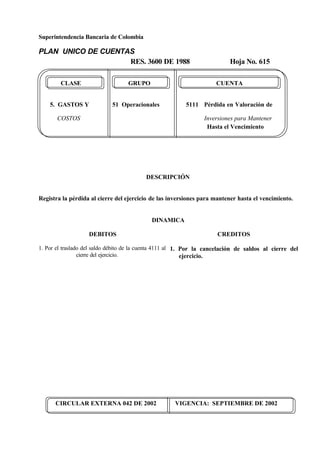

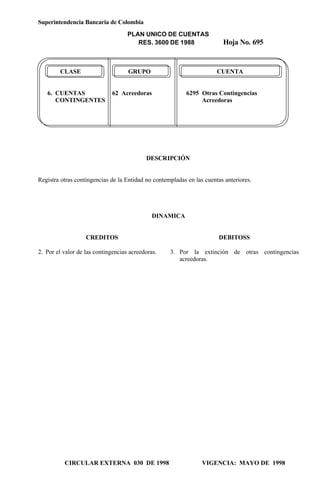

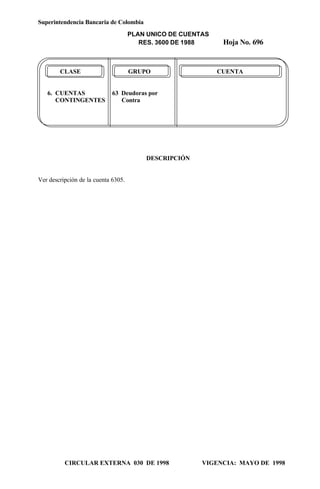

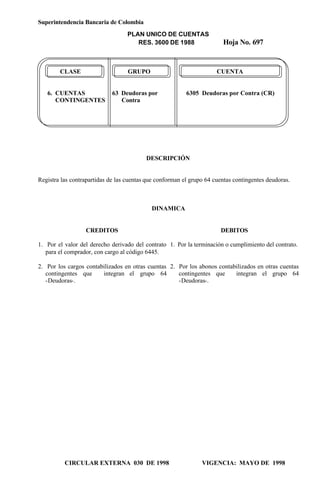

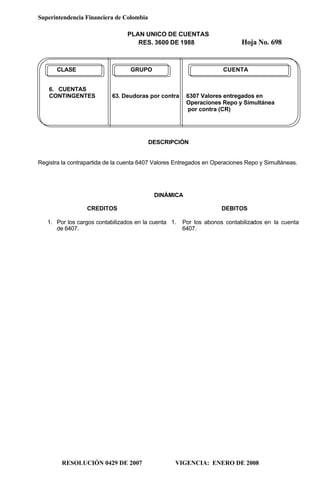

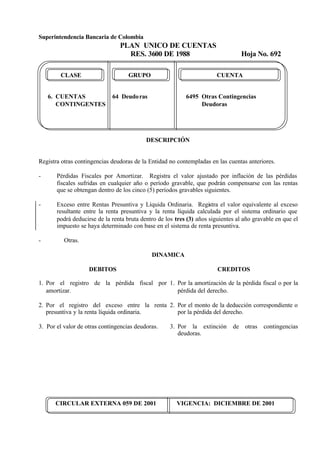

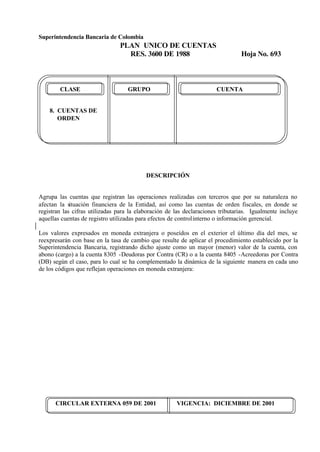

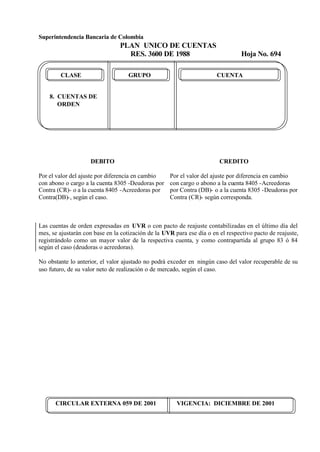

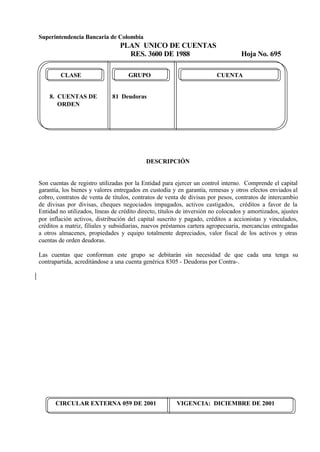

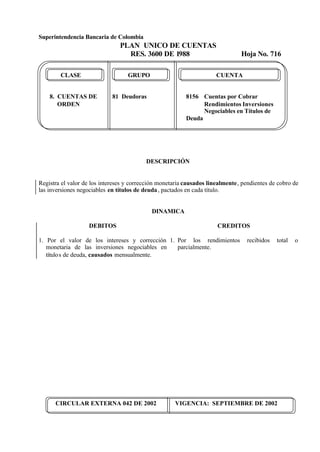

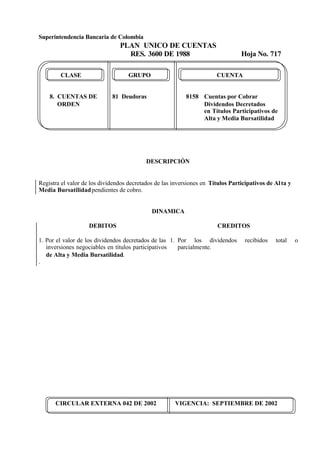

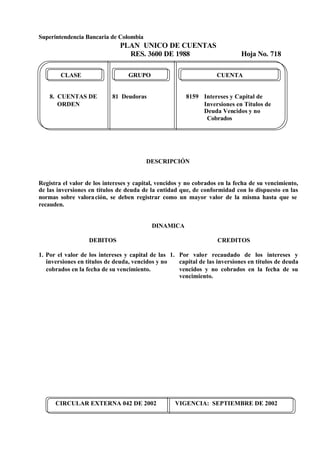

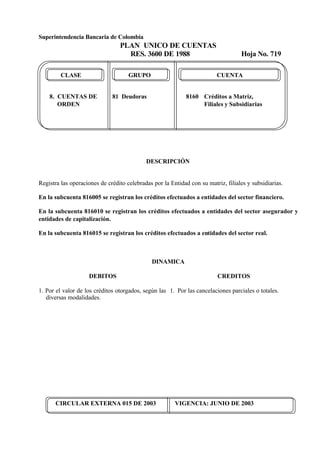

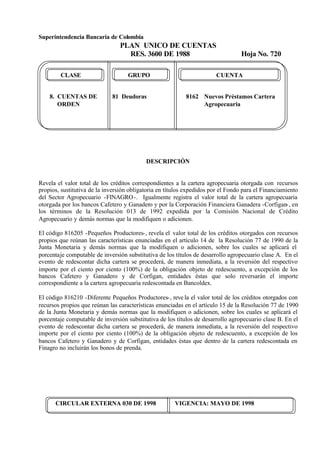

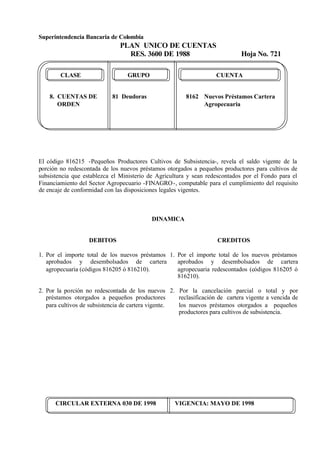

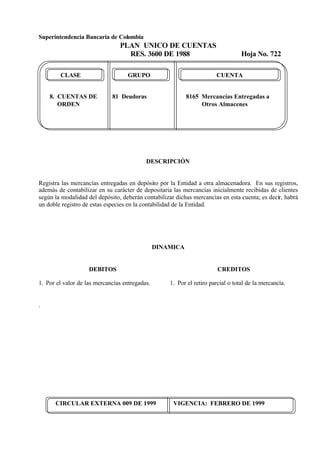

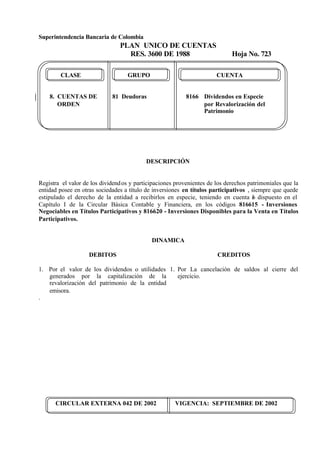

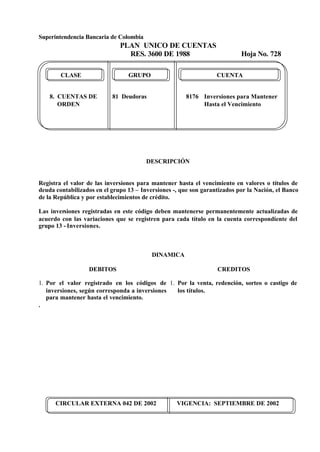

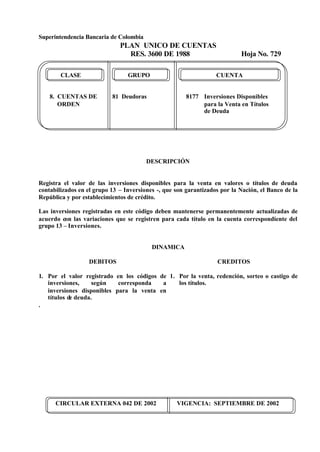

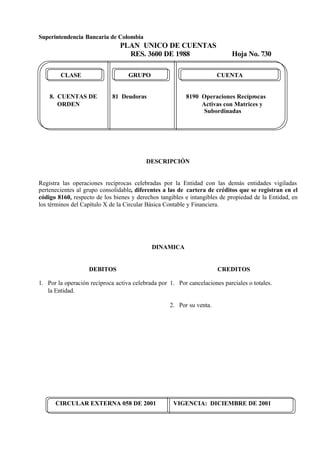

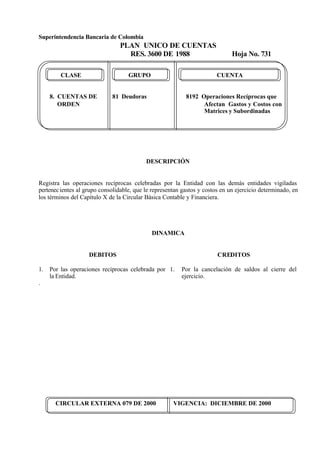

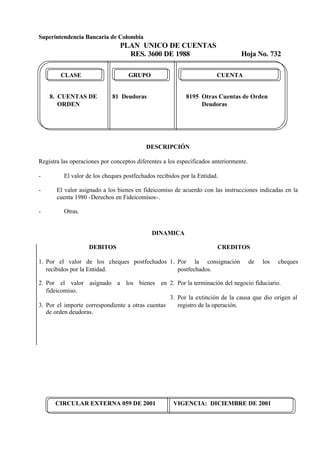

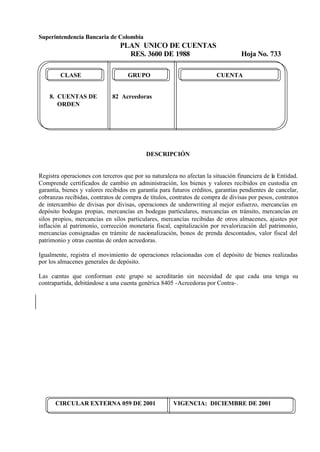

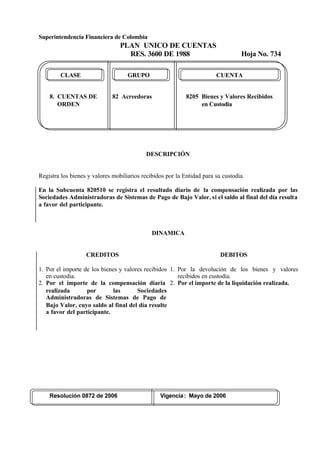

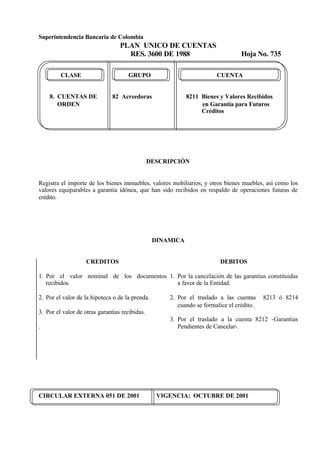

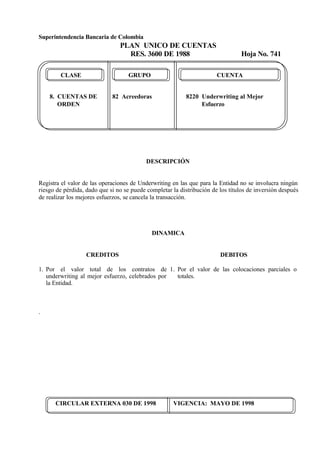

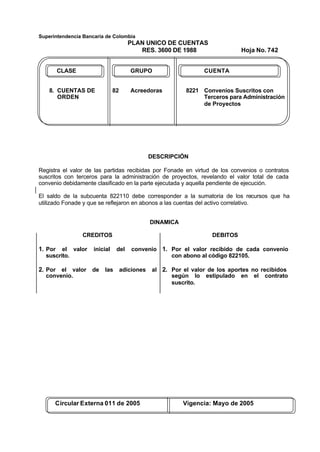

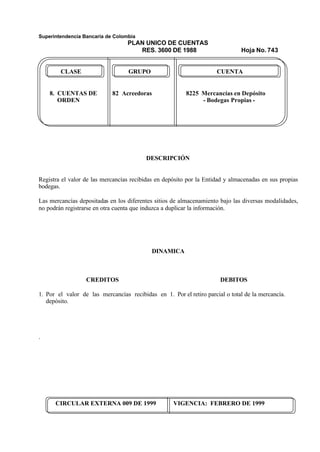

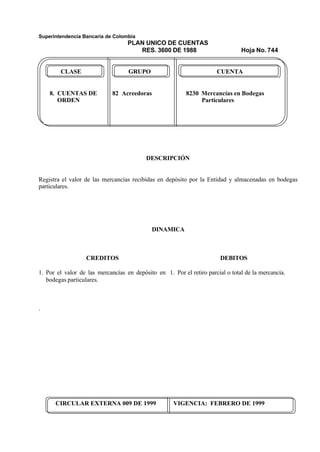

Descargado 169 veces

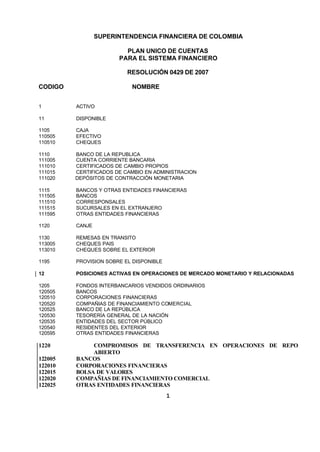

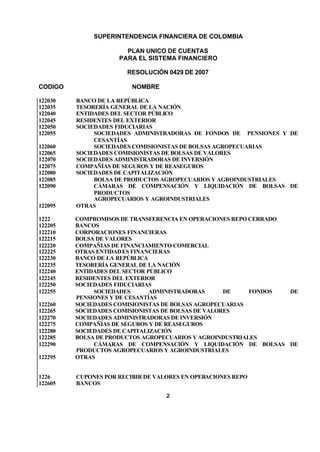

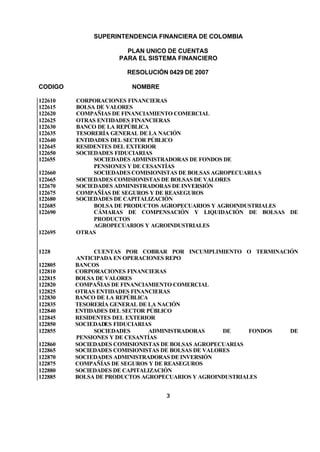

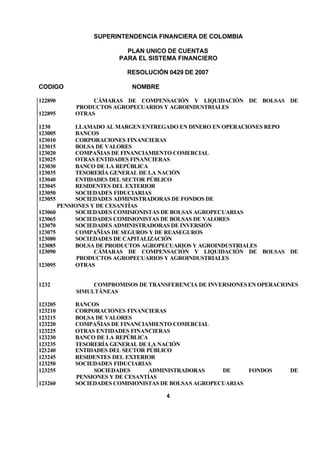

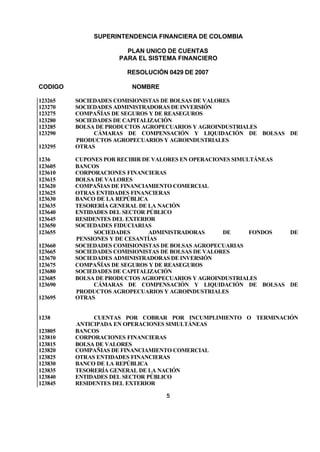

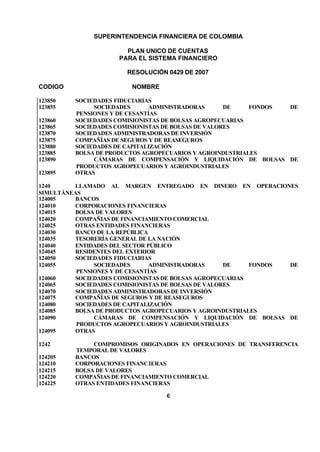

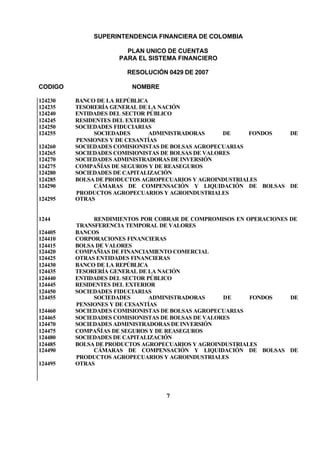

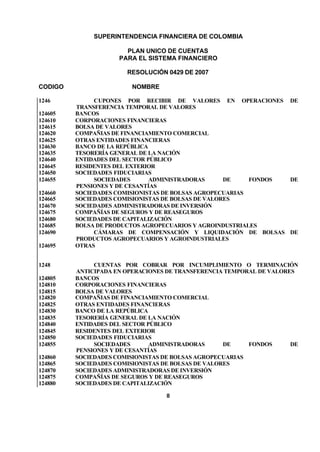

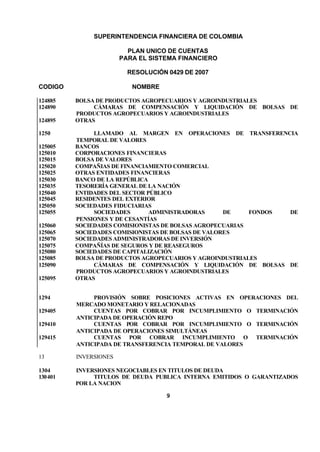

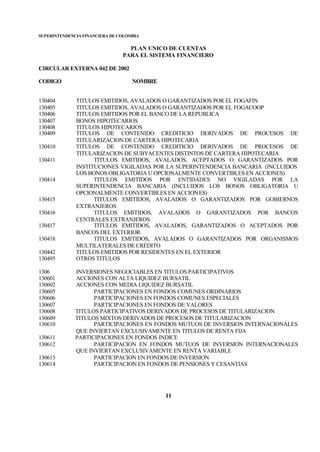

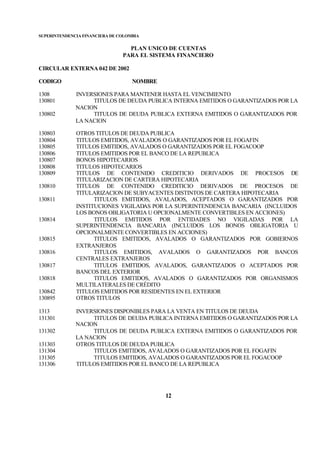

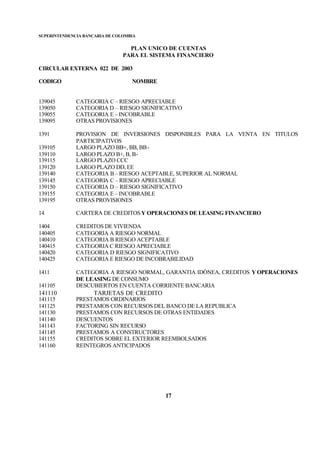

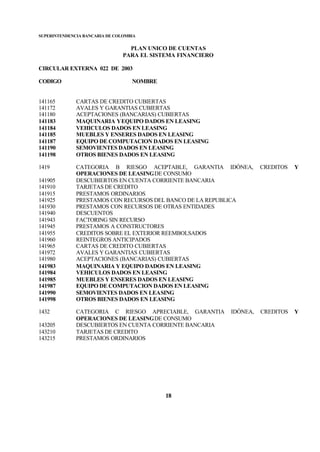

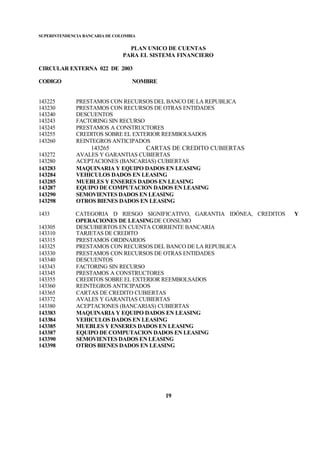

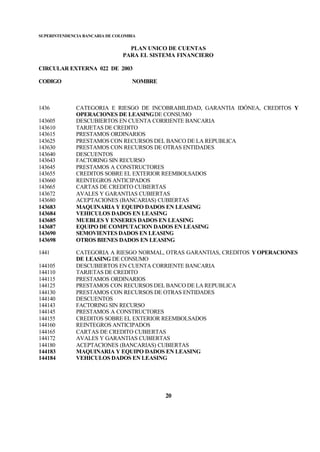

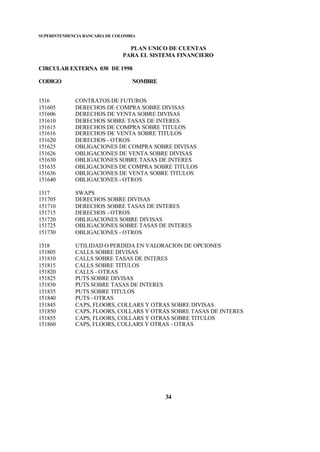

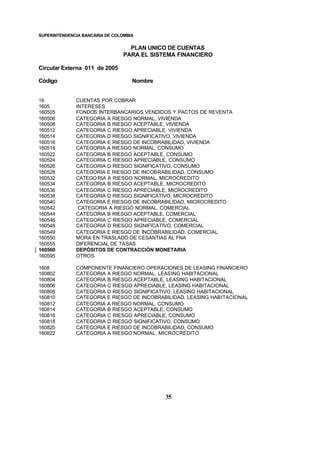

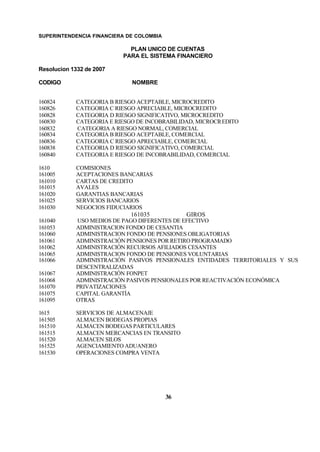

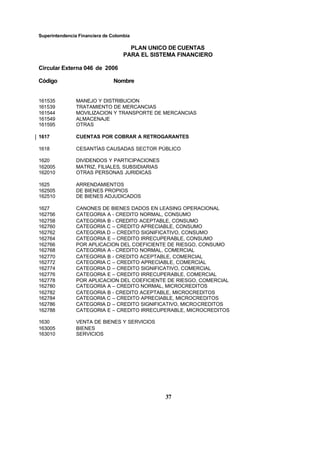

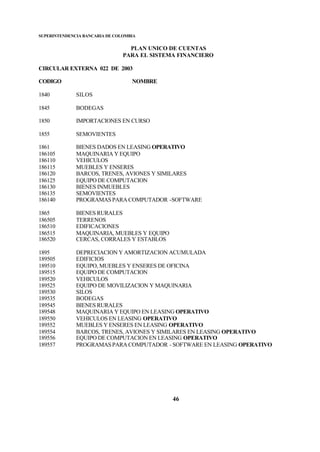

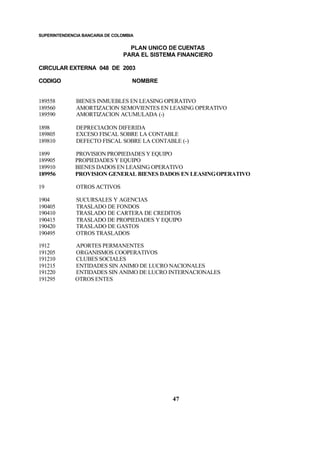

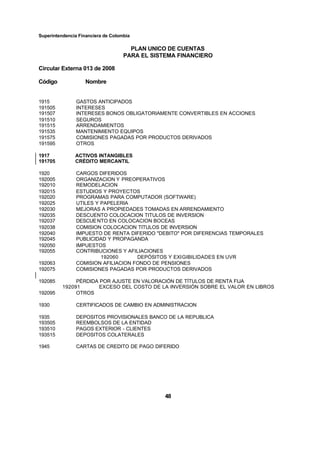

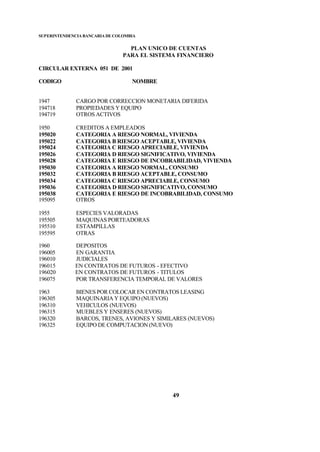

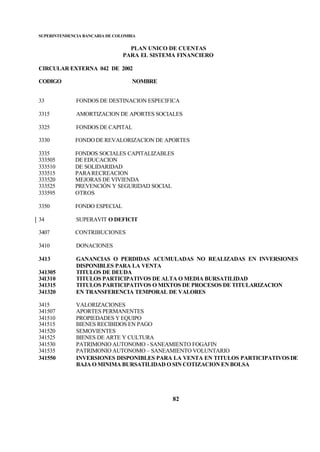

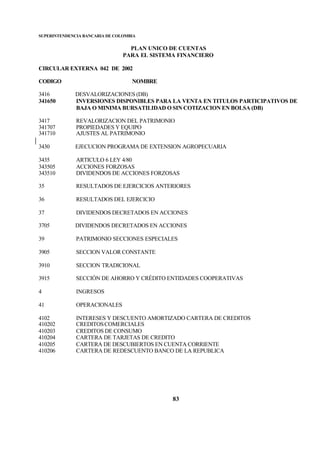

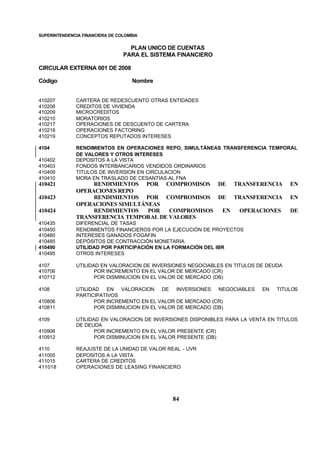

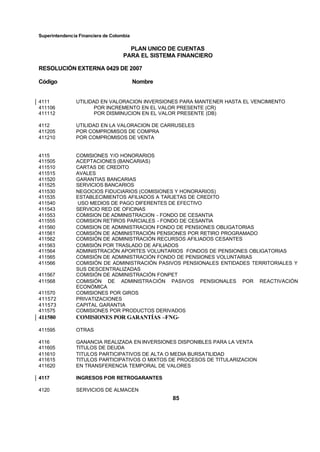

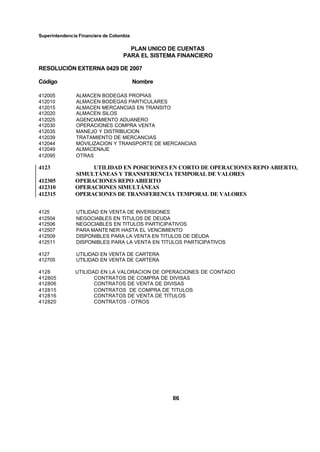

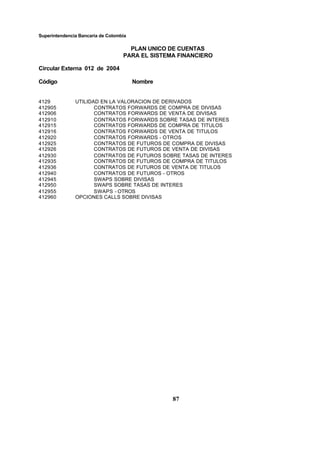

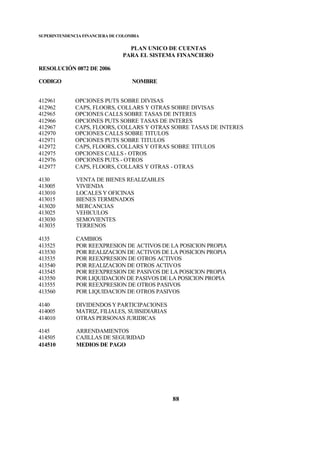

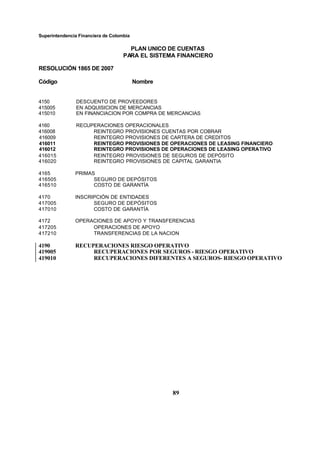

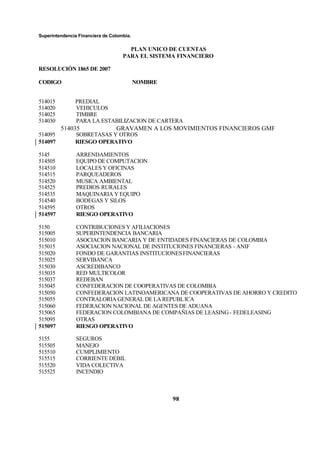

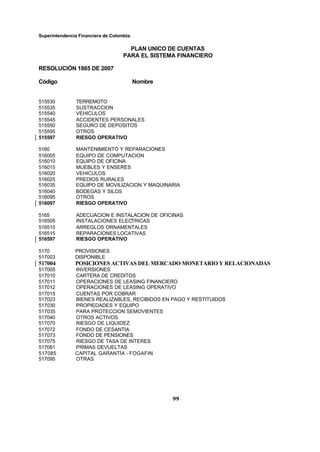

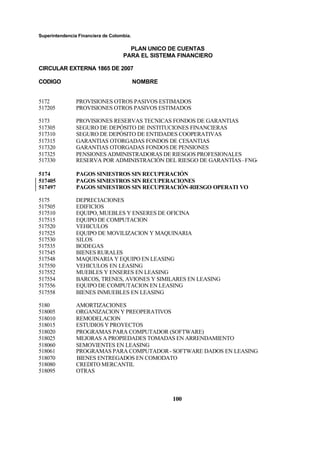

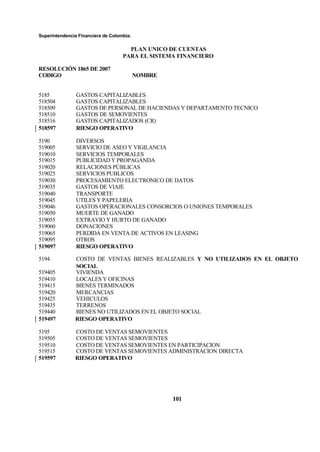

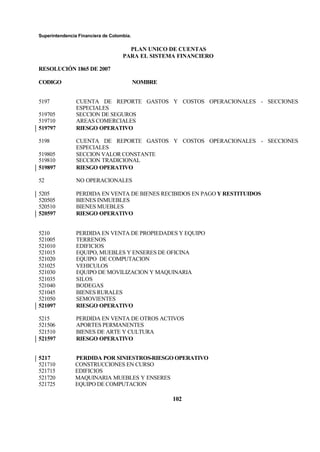

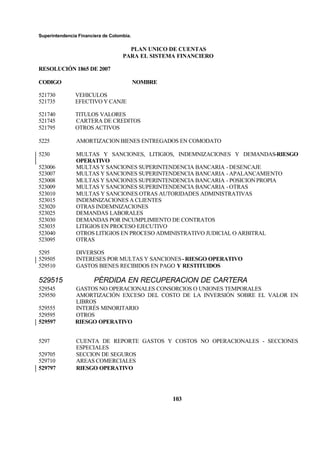

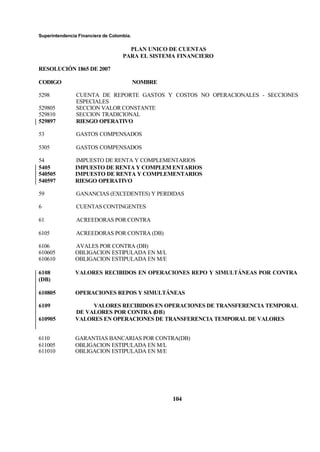

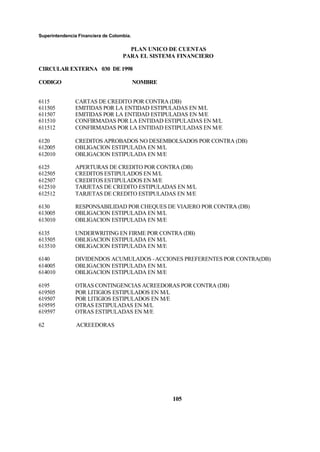

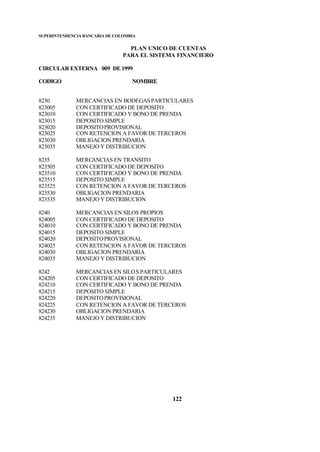

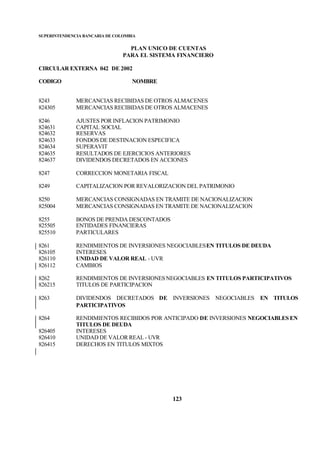

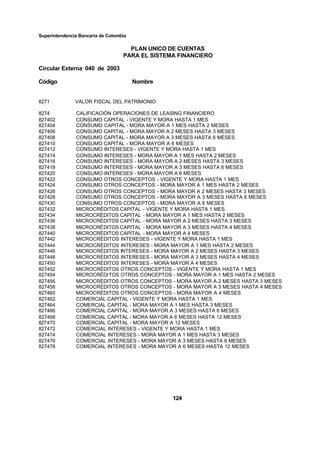

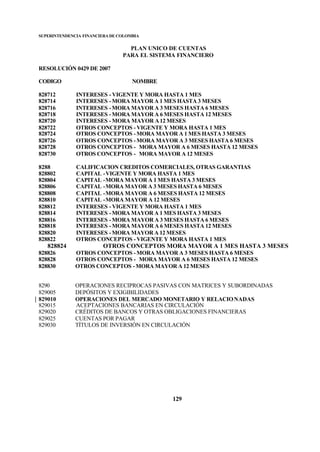

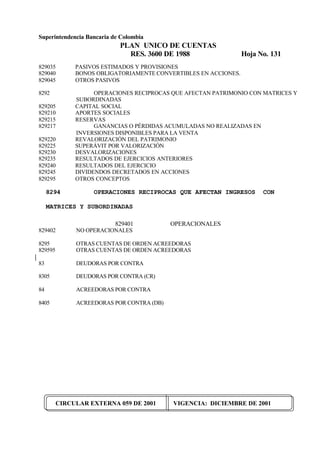

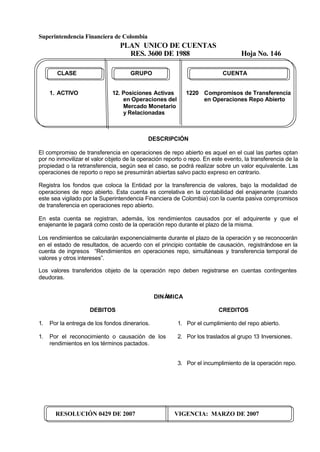

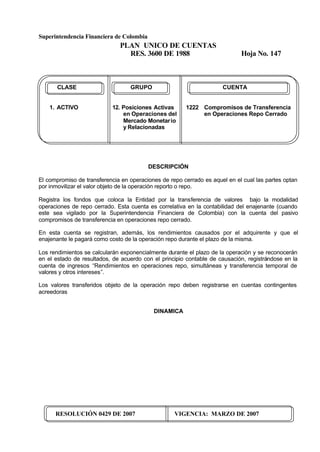

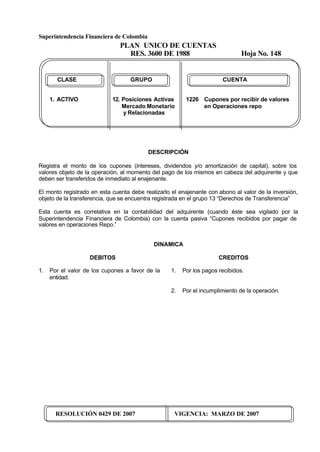

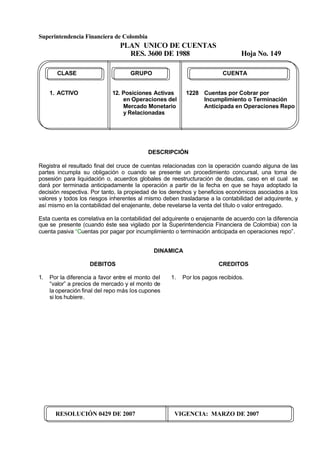

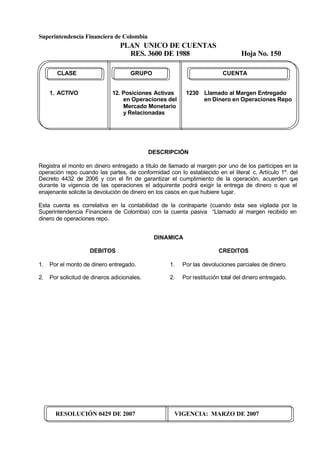

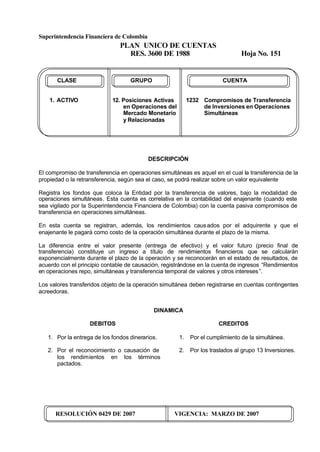

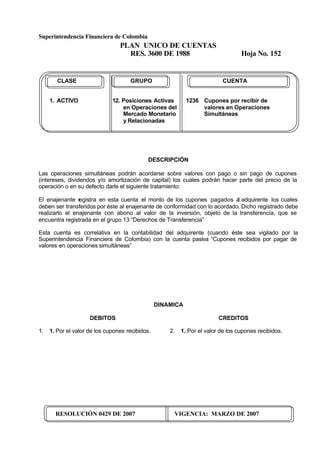

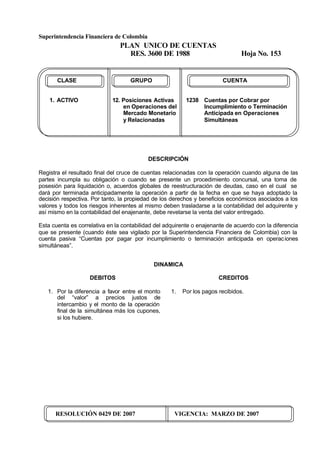

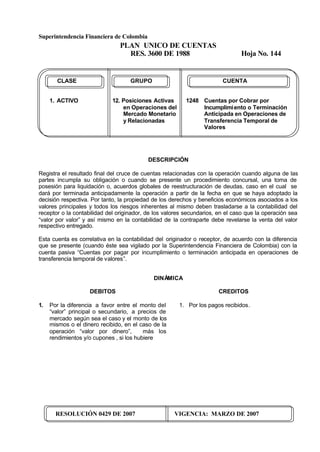

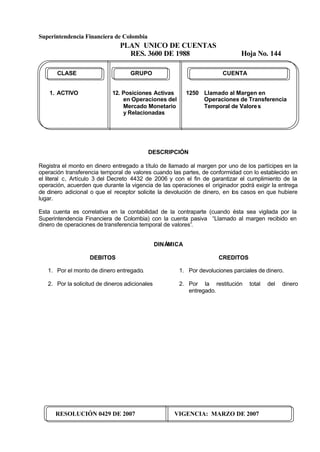

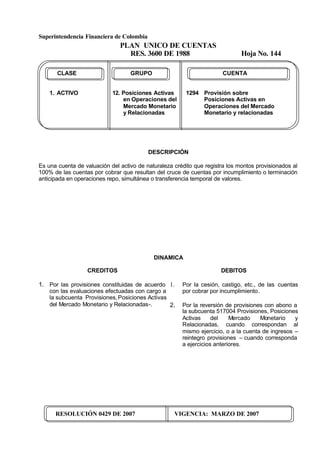

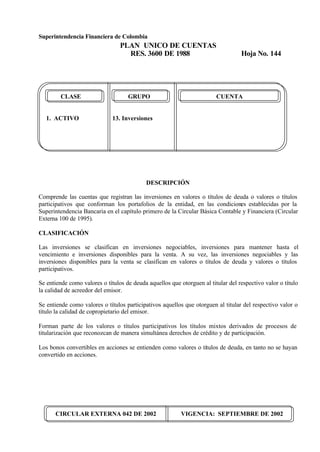

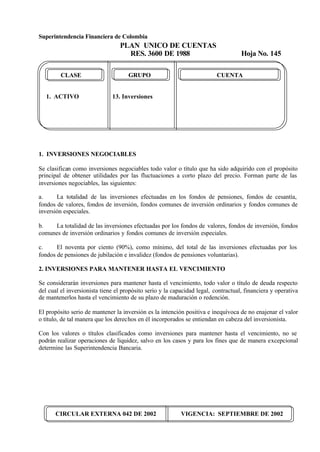

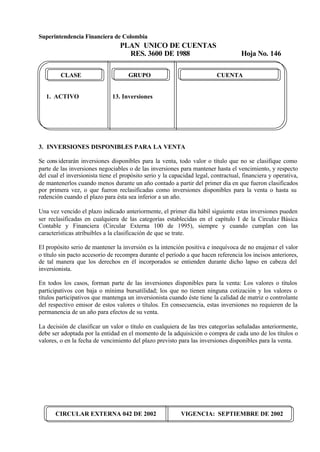

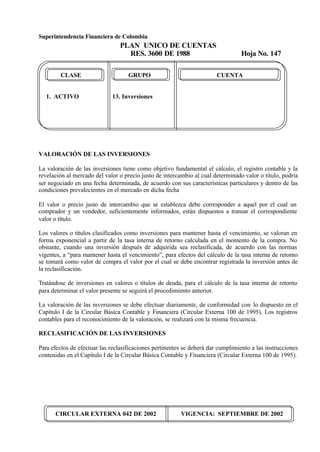

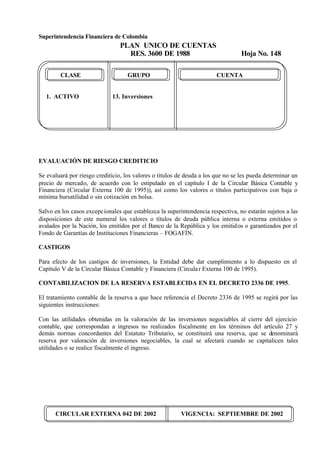

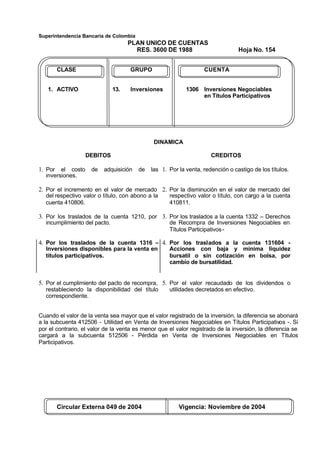

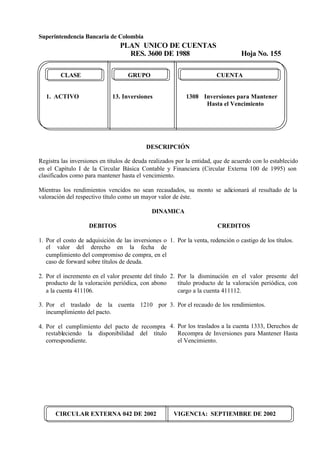

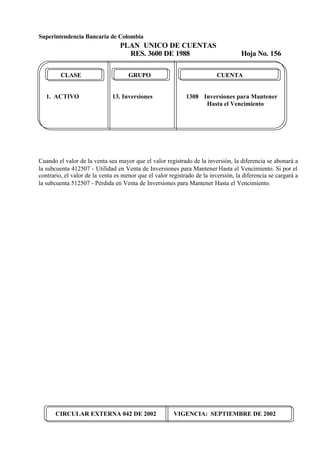

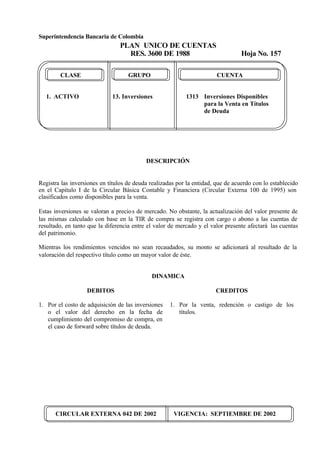

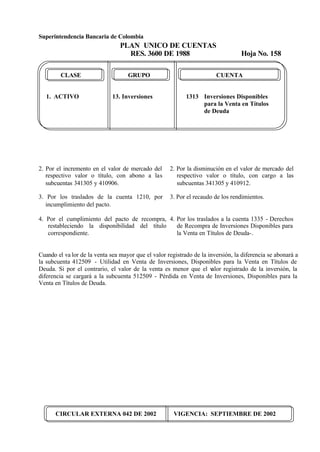

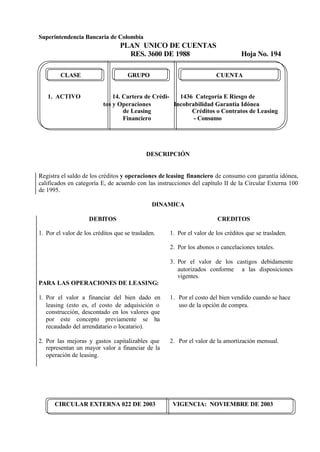

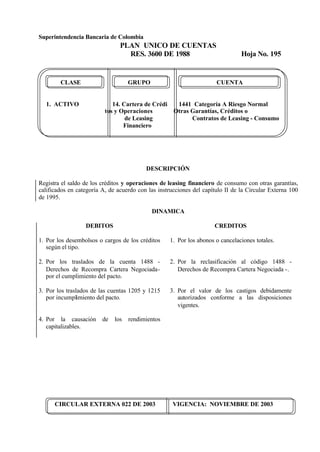

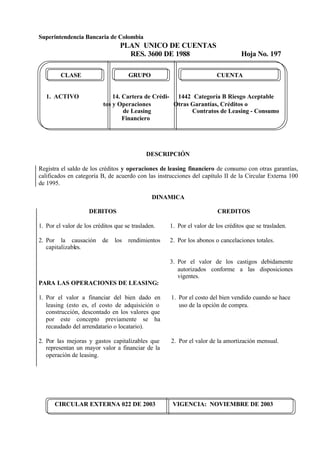

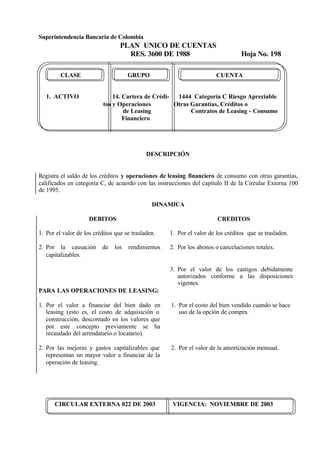

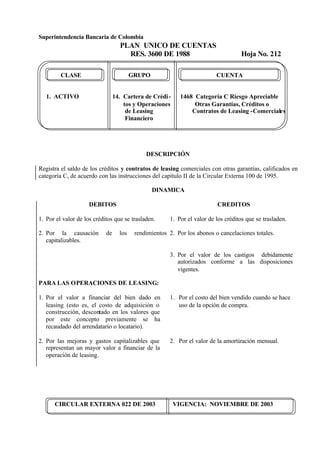

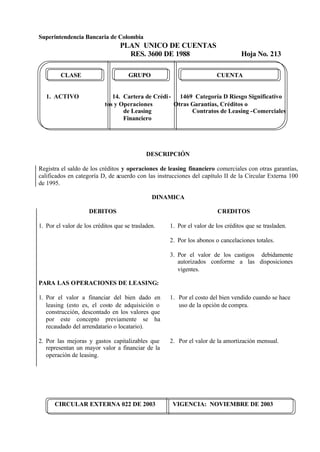

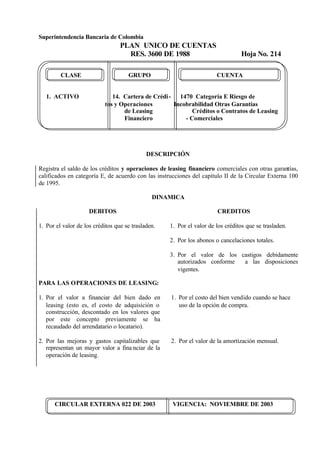

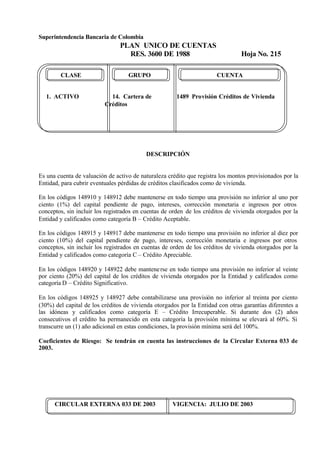

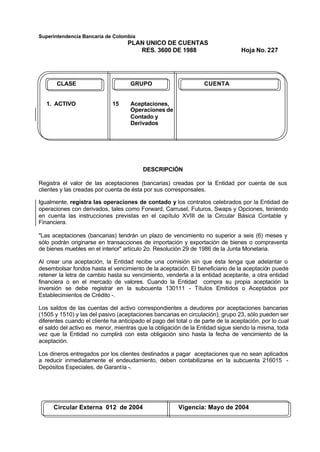

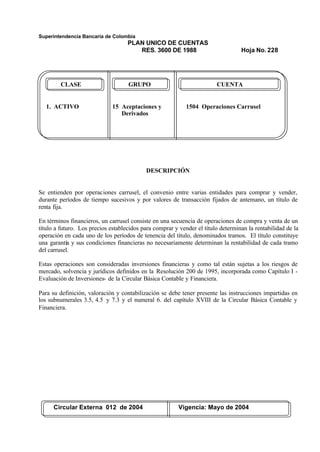

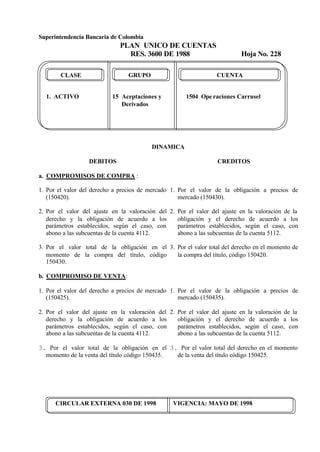

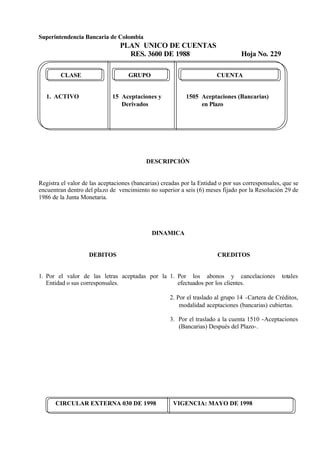

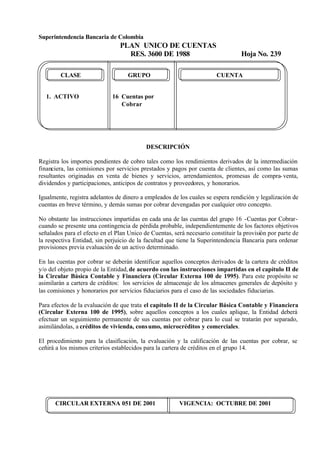

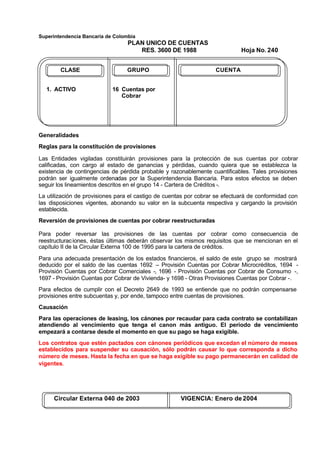

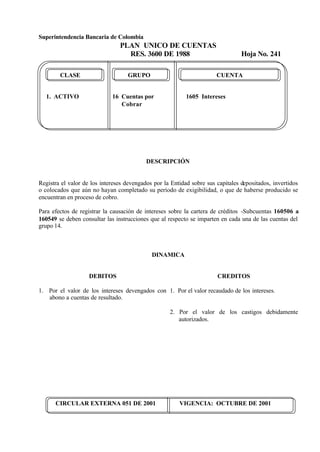

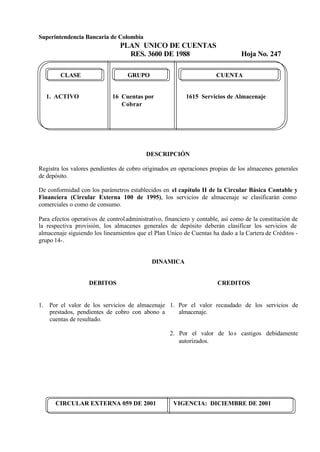

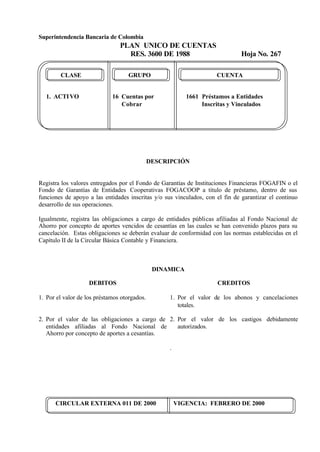

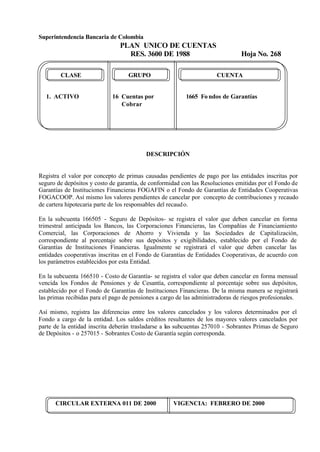

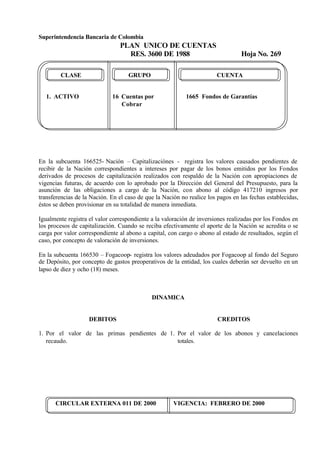

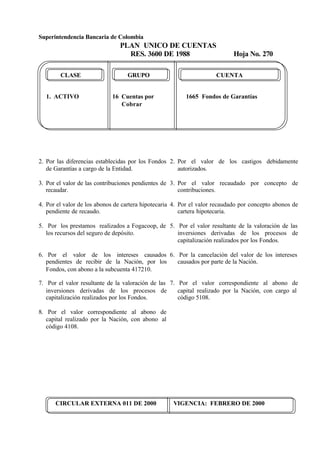

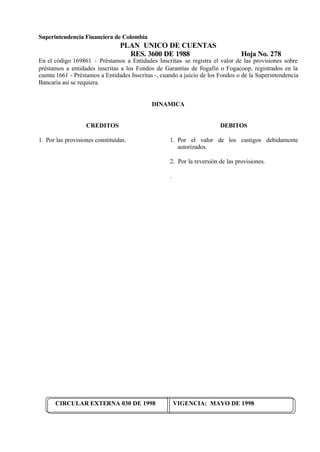

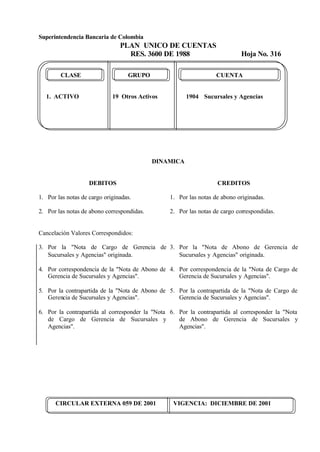

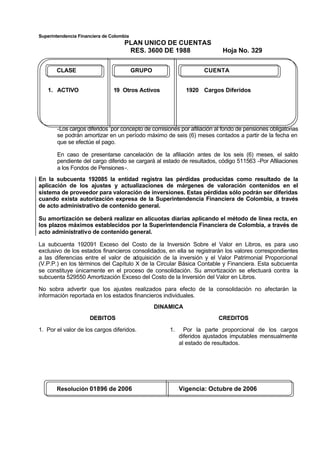

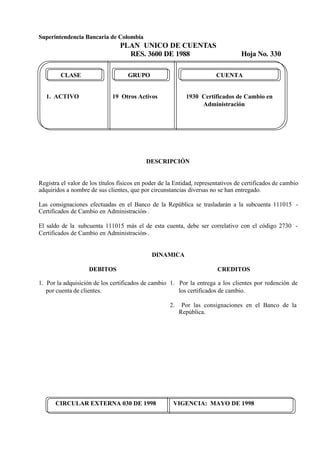

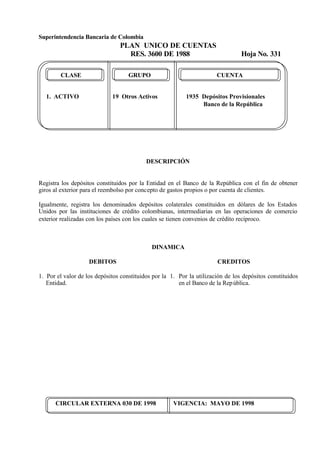

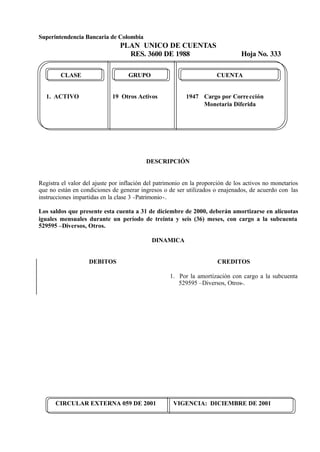

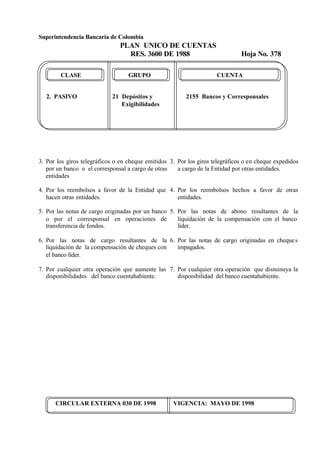

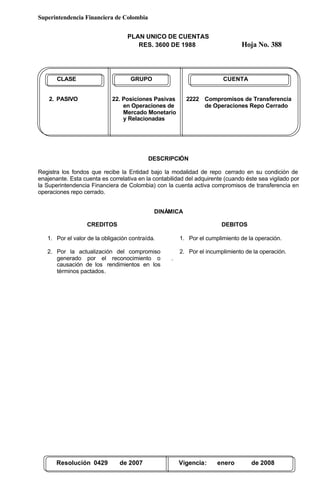

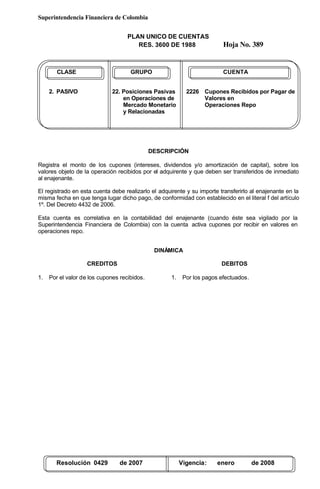

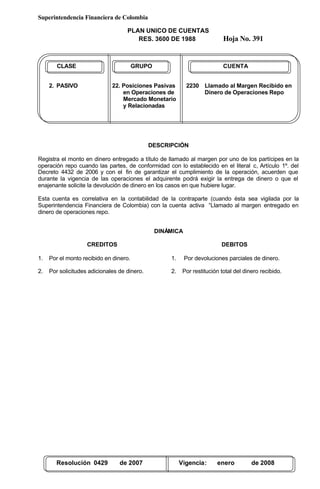

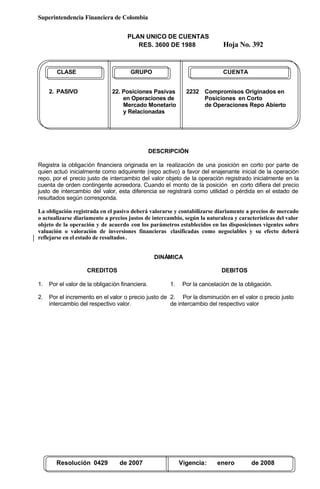

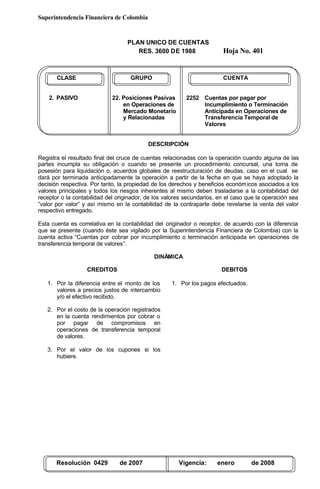

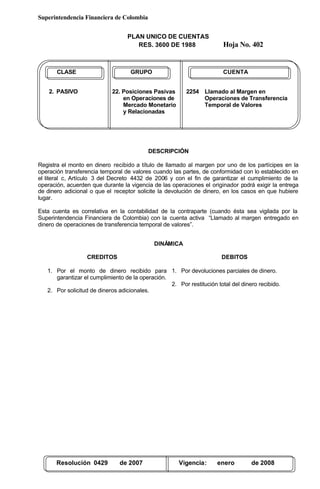

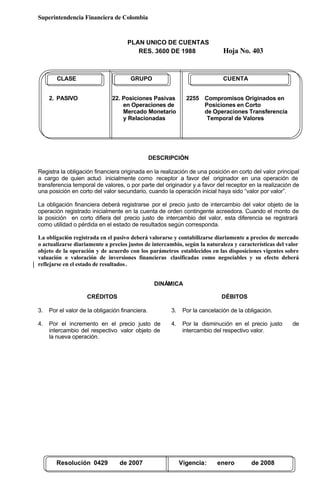

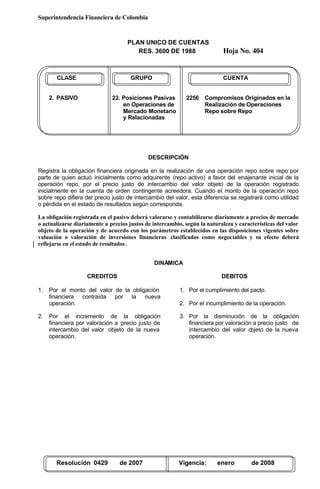

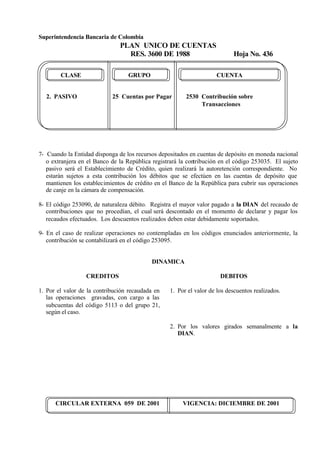

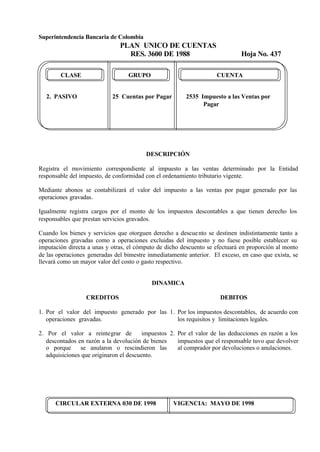

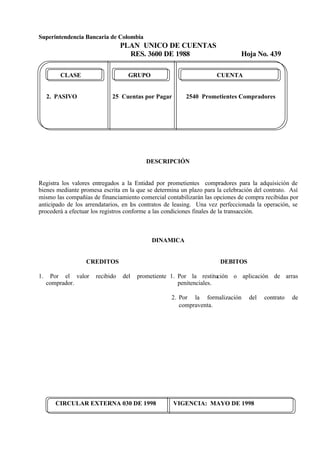

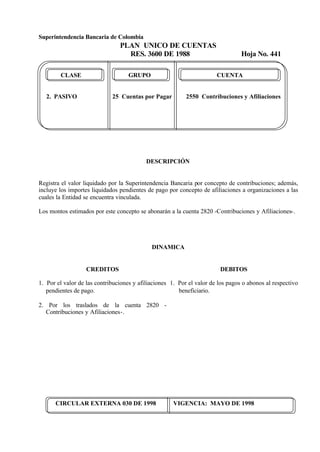

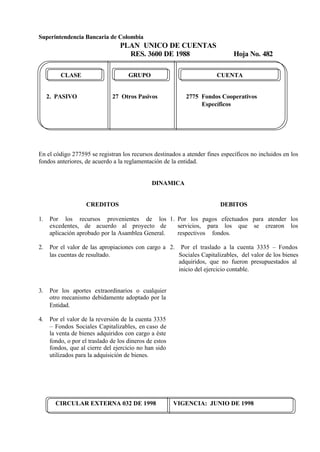

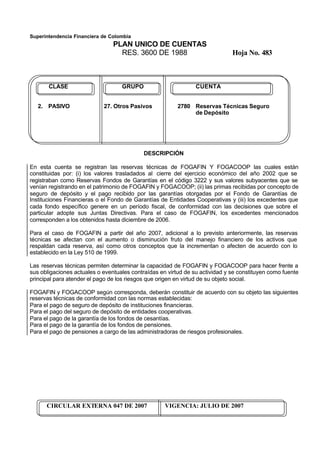

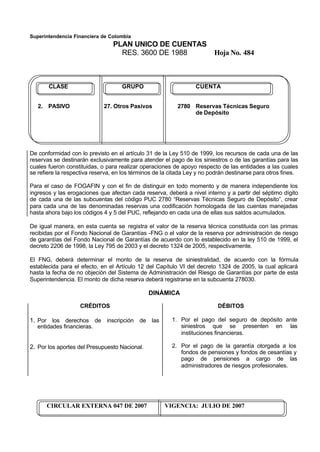

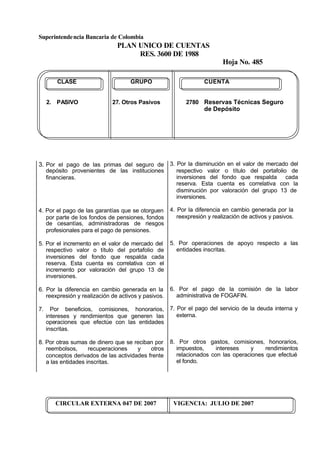

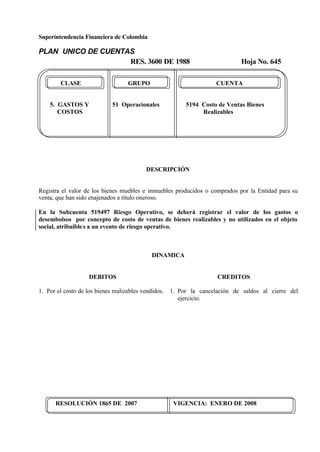

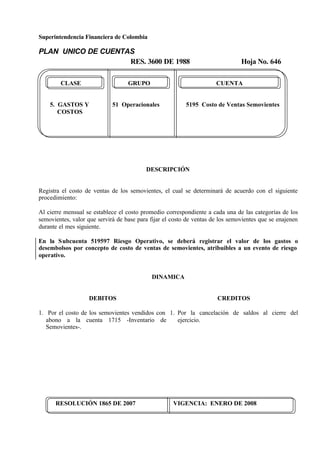

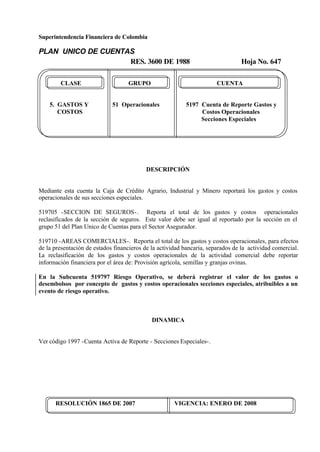

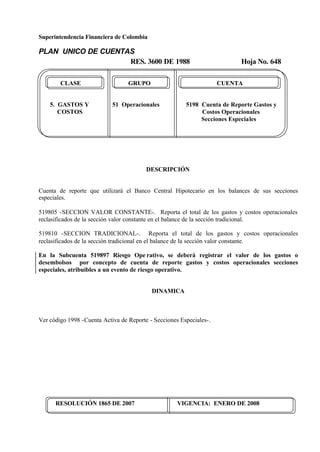

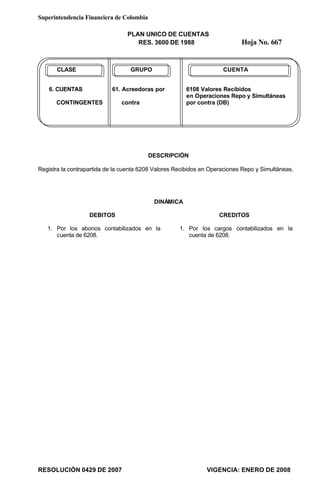

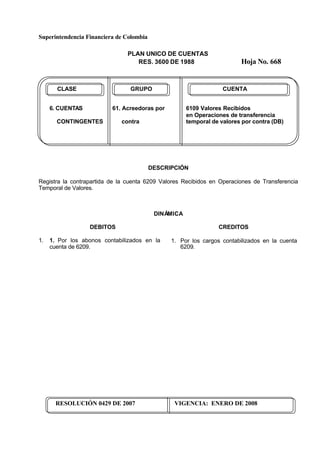

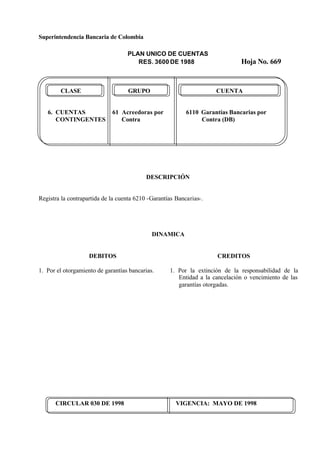

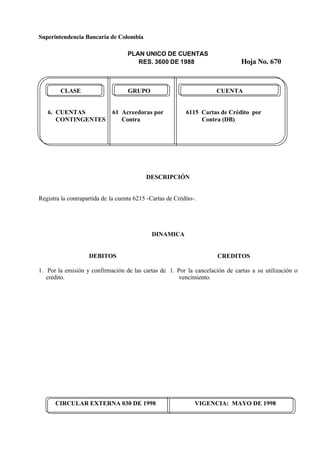

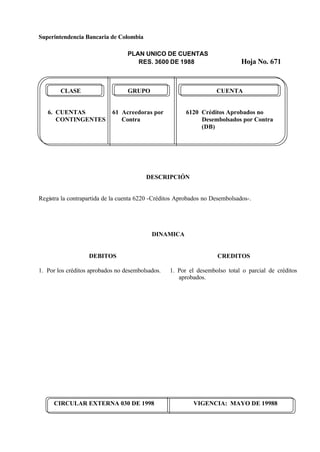

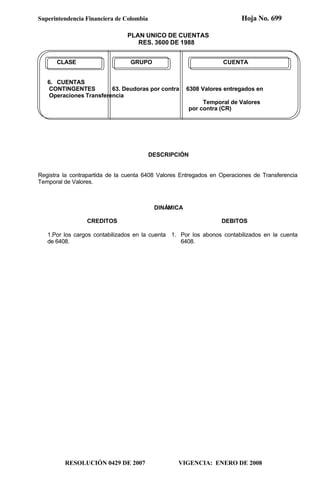

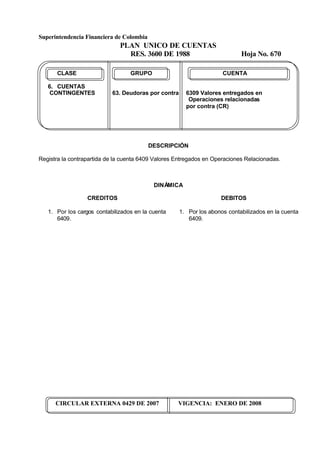

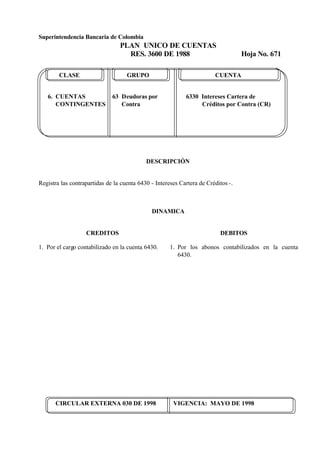

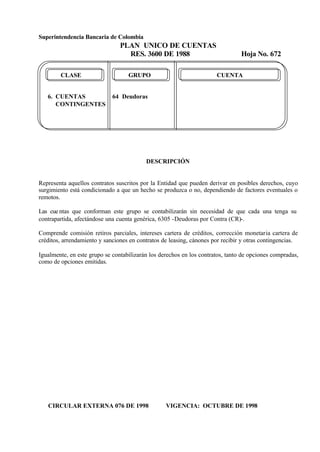

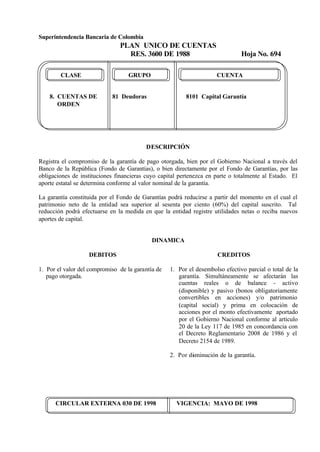

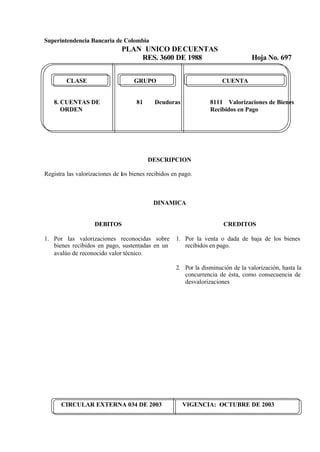

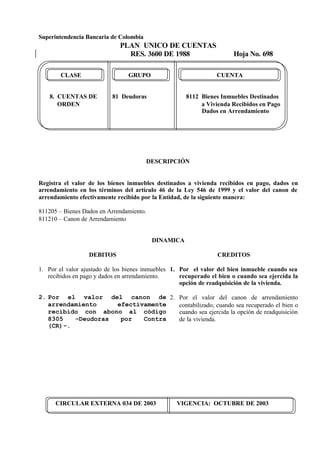

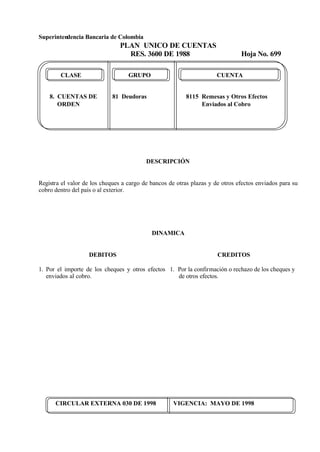

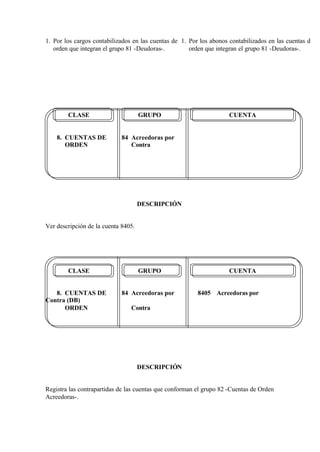

El documento presenta el Plan Único de Cuentas para el sistema financiero de Colombia, establecido en la resolución 0429 de 2007. Esta normativa incluye códigos y nombres de diferentes cuentas relacionadas con activos, posiciones activas en operaciones de mercado monetario, compromisos de transferencia, y más, clasificadas por entidades como bancos y corporaciones financieras. Su propósito es estandarizar la contabilidad y facilitar el manejo de información financiera en el sector.