Descargado 444 veces

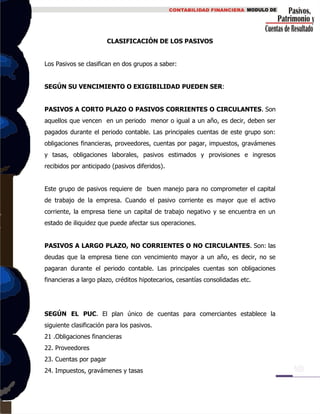

Este documento presenta un curso sobre contabilidad de pasivos, patrimonio y cuentas de resultado. El curso está dividido en varias unidades que explican conceptos contables como clasificación de pasivos, obligaciones financieras, proveedores, impuestos, nomina, patrimonio y cuentas de resultado. El objetivo del curso es proporcionar a los estudiantes conocimientos sobre estos temas para el análisis e interpretación correcta de los estados financieros.