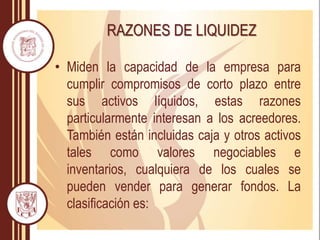

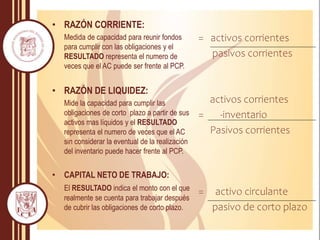

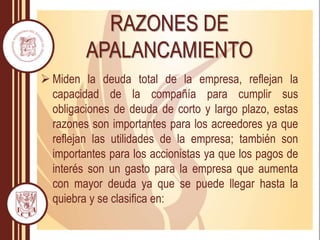

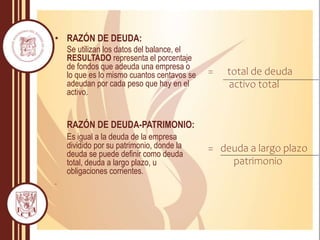

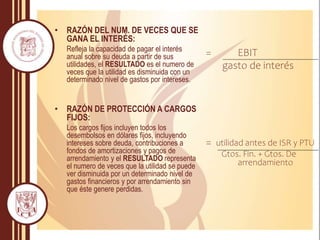

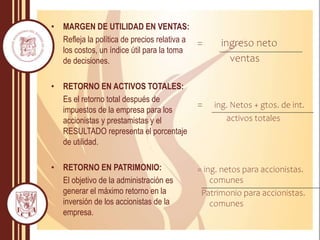

El documento habla sobre las razones financieras y su importancia para el análisis de estados financieros. Explica cuatro tipos de razones financieras (liquidez, apalancamiento, actividad y rentabilidad) y ofrece fórmulas e interpretaciones para cada una. El objetivo es que los gerentes tengan una visión más detallada de la salud financiera de sus inversiones y una base objetiva para la toma de decisiones estratégicas.

![PRESENTACIÓN EIA _ Valoración Económica [Autoguardado].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/presentacineiavaloracineconmicaautoguardado-220811222341-1349ff18-thumbnail.jpg?width=640&height=640&fit=bounds)