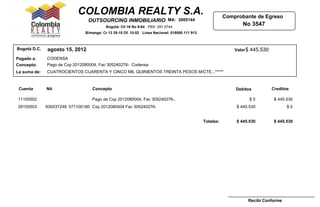

El documento es un comprobante de egreso por $445,530 pagado a CODENSA por el concepto de pago de la factura 305240276. Se debitó la cuenta 11100502 y se acreditó la cuenta 28150503 por el valor total del pago.

COLOMBIA REALTY S.A. Comprobante de Egreso

OUTSOURCING INMOBILIARIO MA: 2005144

Bogotá: Cll 16 No 9-64 PBX: 281 0744

No 3547

B/manga: Cr 13 35-10 Of. 10-02 Línea Nacional: 018000 111 913

Bogotá D.C. agosto 15, 2012 Valor $ 445.530

Pagado a: CODENSA

Concepto: Pago de Cxp 2012080004, Fac 305240276- Codensa

La suma de: CUATROCIENTOS CUARENTA Y CINCO MIL QUINIENTOS TREINTA PESOS M/CTE...*****

Cuenta Nit Concepto Debitos Creditos

11100502 Pago de Cxp 2012080004, Fac 305240276-, $0 $ 445.530

28150503 830037248 -0 Cxp 2012080004 Fac 305240276-

571100180197396 $ 445.530 $0

Totales: $ 445.530 $ 445.530

Recibi Conforme