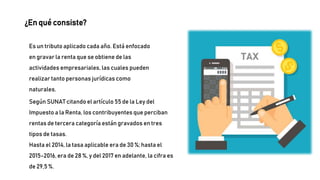

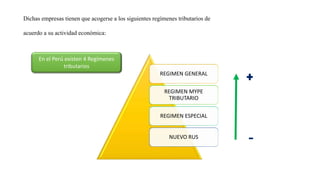

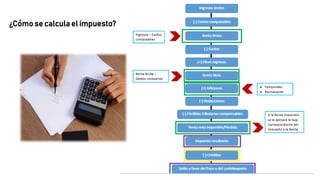

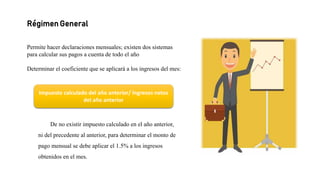

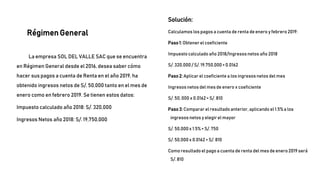

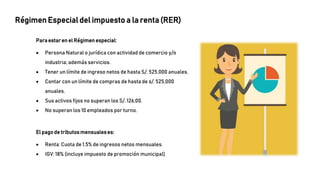

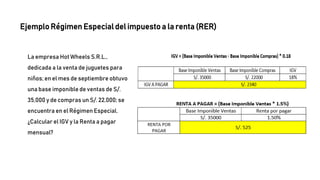

Este documento describe el impuesto a la renta en el Perú. Se grava la renta obtenida de actividades empresariales realizadas por personas jurídicas y naturales. Existen diferentes tasas de impuesto dependiendo del año, y cuatro regímenes tributarios principales: régimen general, MYPE tributario, régimen especial y Nuevo RUS. El documento proporciona detalles sobre cómo calcular los pagos a cuenta del impuesto a la renta para empresas en el régimen general y especial.