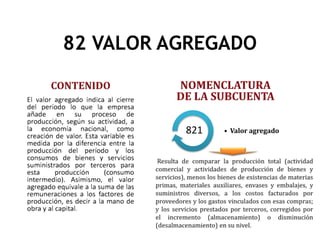

Este documento presenta información sobre la cuenta 8 (Elemento 8) del plan contable general empresarial peruano. Explica que este elemento incluye los saldos intermedios de gestión como el impuesto a la renta y las participaciones de los trabajadores. Luego describe brevemente cada una de las cuentas que componen este elemento, incluyendo su naturaleza, clasificación y dinámica contable. Finalmente, menciona algunas normas internacionales de información financiera referidas a la presentación de estados financieros.