Descargar para leer sin conexión

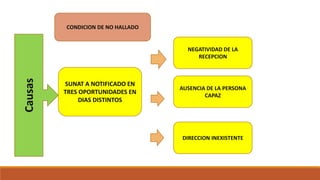

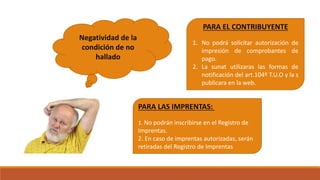

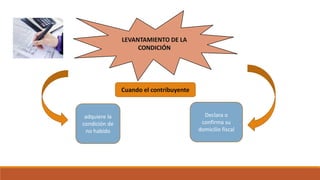

Este documento describe las condiciones de no hallado y no habido para efectos tributarios según la normativa peruana. Indica que un contribuyente adquiere la condición de no hallado automáticamente si la SUNAT no puede notificarlo en tres oportunidades debido a una dirección inexistente o ausencia de persona capaz. También explica las consecuencias de estas condiciones y los pasos para levantarlas.