Papeles de trabajo del impuesto a la renta

•Descargar como DOCX, PDF•

0 recomendaciones•2,435 vistas

Este documento contiene varios papeles de trabajo relacionados con la auditoría tributaria de la empresa DELISK ELECTRODOMESTIC S.A.C. para el periodo 2015. Los papeles de trabajo muestran que la empresa omitió declarar S/./87,000 en ingresos, lo que generó una renta presunta de S/./188,198. Adicionalmente, la empresa no mantenía al día sus libros y registros contables. Como resultado, se calcularon multas por S/./94,099 e intereses moratorios por S/./9,409.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Papeles de trabajo del impuesto a la renta

Similar a Papeles de trabajo del impuesto a la renta (20)

Último

Último (14)

Papeles de trabajo del impuesto a la renta

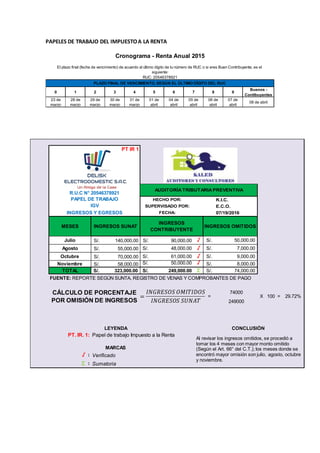

- 1. PAPELES DE TRABAJO DEL IMPUESTOA LA RENTA 0 1 2 3 4 5 6 7 8 9 Buenos - Contibuyentes 23 de marzo 28 de marzo 29 de marzo 30 de marzo 31 de marzo 01 de abril 04 de abril 05 de abril 06 de abril 07 de abril 08 de abril PLAZO FINAL DE VENCIMIENTO, SEGÚN EL ÚLTIMO DÍGITO DEL RUC Cronograma - Renta Anual 2015 El plazo final (fecha de vencimiento) de acuerdo al último dígito de tu número de RUC o si eres Buen Contribuyente, es el RUC: 20546378921 siguiente: PT IR 1 MESES INGRESOS SUNAT Julio S/. 140,000.00 90,000.00S/. √ Agosto S/. 55,000.00 48,000.00S/. √ Octubre S/. 70,000.00 61,000.00S/. √ Noviembre S/. 58,000.00 50,000.00S/. √ TOTAL 323,000.00S/. 249,000.00S/. Σ FUENTE: REPORTE SEGÚN SUNTA, REGISTRO DE VENAS Y COMPROBANTES DE PAGO 74000 249000 LEYENDA PT. IR. 1: Papel de trabajo Impuesto a la Renta MARCAS √ : Verificado Σ : Sumatoria CÁLCULO DE PORCENTAJE POR OMISIÓN DE INGRESOS CONCLUSIÓN 74,000.00S/. = = 29.72% R.U.C N° 20546378921 PAPEL DE TRABAJO IGV INGRESOS Y EGRESOS INGRESOS CONTRIBUYENTE X 100 INGRESOS OMITIDOS 50,000.00S/. 7,000.00S/. 9,000.00S/. 8,000.00S/. Al revisar los ingresos omitidos, se procedió a tomar los 4 meses con mayor monto omitido (Según el Art. 66 del C.T.); los meses donde se encontró mayor omisión son julio, agosto, octubre y noviembre. HECHO POR: K.I.C. SUPERVISADO POR: E.C.O. FECHA: 07/19/2016 AUDITORÍA TRIBUTARIA PREVENTIVA

- 2. PT. IR 2 HECHO POR: E.D.S. SUPERVISADO POR: E. C. O. FECHA: 31/10/2016 Meses Ventas Según SUNAT Ventas Según Contribuyente INGRESOS PRESUNTOS Enero 45,000.00S/. 45,000.00S/. -S/. S/. 13,374.00 Febrero 55,000.00S/. 54,000.00S/. 1,000.00S/. ᴓ S/. 16,048.80 Marzo 30,000.00S/. 30,000.00S/. -S/. S/. 8,916.00 Abril 25,000.00S/. 20,000.00S/. 5,000.00S/. ᴓ S/. 5,944.00 Mayo 22,000.00S/. 22,000.00S/. -S/. S/. 6,538.40 Junio 60,000.00S/. 57,000.00S/. 3,000.00S/. ᴓ S/. 16,940.40 Julio 140,000.00S/. 90,000.00S/. 50,000.00S/. ᴓ S/. 50,000.00 Agosto 55,000.00S/. 48,000.00S/. 7,000.00S/. ᴓ S/. 14,265.60 Setiembre 40,000.00S/. 36,000.00S/. 4,000.00S/. ᴓ S/. 10,699.20 Octubre 70,000.00S/. 61,000.00S/. 9,000.00S/. ᴓ S/. 18,129.20 Noviembre 58,000.00S/. 50,000.00S/. 8,000.00S/. ᴓ S/. 14,860.00 Diciembre 42,000.00S/. 42,000.00S/. -S/. S/. 12,482.40 Total 642,000.00S/. 555,000.00S/. 87,000.00S/. ᴓ Σ S/. 188,198.00 FUENTE: REPORTE SEGÚN SUNAT PT. IR. 2 :Papel de trabajo de Impuesto a la renta 1 ᴓ: MONTO OMITIDO Σ: SUMATORIA CONCLUSIÓN: De los montos registrados en el reporte según SUNAT se ha observado que existe omisiones de la declaración del Impuesto a la Renta. Para calcular los ingresos presuntos tomaremos el monto de las ventas según contribuyente por el porcentaje para la base presunta que es 29.72% MARCA:LEYENDA: Omisión de Importe de Ventas RUC: 20546378921 AUDITORÍA TRIBUTARÍA PREVENTIVA PAPEL DE TRABAJO IMPUESTO A LA RENTA COSTO Y GASTO

- 3. MESES Enero 45,000.00S/. x 29.72% 13,374.00S/. Febrero 54,000.00S/. x 29.72% 16,048.80S/. Marzo 30,000.00S/. x 29.72% 8,916.00S/. Abril 20,000.00S/. x 29.72% 5,944.00S/. Mayo 22,000.00S/. x 29.72% 6,538.40S/. Junio 57,000.00S/. x 29.72% 16,940.40S/. Julio 50,000.00S/. x 50,000.00S/. (*) Agosto 48,000.00S/. x 29.72% 14,265.60S/. Setiembre 36,000.00S/. x 29.72% 10,699.20S/. Octubre 61,000.00S/. x 29.72% 18,129.20S/. Noviembre 50,000.00S/. x 29.72% 14,860.00S/. Diciembre 42,000.00S/. x 29.72% 12,482.40S/. TOTAL 188,198.00S/. FUENTE: PT. IR. 2 (*) En el mes de julio se toman los S/.50,000.00 porque según el art. n° 66 del Impuesto a la Renta en el último párrafo nos indica que "en ningún caso, en los meses en que se hallaron omisiones, podrán éstas ser inferiores al importe que resulte de aplicar el procentaje (…) de las ventas e ingresos registrados o declarados, según corresponda. CÁLCULO INGRESOS PRESUNTOS PT. IR. 3 HECHO POR: E. C. O. SUPERVISADO POR: E. C. O. FECHA: 05/12/2016 AUDITORÍA TRIBUTARÍA PREVENTIVA PT.IR. 4 S/. UTILIDAD (PERDIDA) ANTES DE IMPUESTOS 483,000.00 (+) Adición Tributaria (Base Presunta) 188,198.00 RENTA BRUTA 294,802.00 (-) DEDUCCIONES -268,000.00 Perdidas Acumuladas 2013 -128,000 PERDIDAS Acumuladas 2014 -140,000 RENTA NETA IMPONIBLE 562,802.00 Participaciones de los trabajadores (10%) 56,280.20 UTILIDAD NETA ANTES DE IMPUESTOS 506,521.80 Impuesto a la Renta 141,826.10 UTILIDAD (PERDIDA) NETA 364,695.70 FUENTE: ESTADO DE RESULTADOS, PT. IR. 3 PT.IR.4: PAPEL DE TRABAJO N°4 DETERMINACIÓN DE LA RENTA IMPONIBLE Y LIQUIDACIÓN DEL IMPUESTO A LA RENTA HECHO POR: E. C. O. SUPERVISADO POR: E. C. O. FECHA: 05/12/2016 AUDITORÍA TRIBUTARÍA PREVENTIVA COMENTARIO: La nueva UTILIDAD NETA de la empresa DELISK ELECTRODOMESTIC es 364,695.70, esto se debe a que se le a adicionado la base presunta y luego se le resto las DEDUCCIONES, para posteriormente deducir las participaciones de los trabajadores (10%), y decudir el impuesto a la renta.

- 4. Adición Tributaria (Base Presunta) = 188,198.00 Multa 50% MULTA = 94,099.00 Días transcurridos (28/03/16 al 15/12/16) Tasa de interes moratorio = 10% INTERES MORATORIO = 9,409.90 DEUDA ACTUALIZADA = 103,508.90 FUENTE: PT.IR. 3 LEYENDA: PT.IR.5: PAPEL DE TRABAJO N°5 CÁLCULO DE LA MULTA PT.IR.5 262 x 0.04%= HECHO POR: E. C. O. SUPERVISADO POR: E. C. O. FECHA: 05/12/2016 AUDITORÍA TRIBUTARÍA PREVENTIVA COMENTARIO: La multa que va tener que pagar DELISK ELECTRODOMESTIC será de S/.94,099.00, mientras que la nueva deuda actualiza es de S/.103,508.90

- 5. CONDICIÓN Al realizarse la auditoria tributaria a la empresa DELISK ELECTRODOMESTIC S.A.C del periodo tributario 2015, se requirio los libros y registro contables de dicho ejercicios, los cuales no fueron porporcionados por el cliente, ya que no los tenian elaborados al día. Razón por la cual no fue posible constatar y evidenciar la legitimidad de las operaciones de Ingresos y Gastos. CRITERIO De acuerdo a los señalado en el numeral 5 del articulo 175° del Código Tributario, constituye infraccion relacionada con la obligacion de llevar libros y registros, el llevar con un atraso mayor al permitido por las normas vigentes, los libros de contabilida u otros libros o registros exigidos por las leyes, reglamentos o por resolucion de superintendencia de la SUNAT, que se vinculen con la tributacion. CAUSA Negligencia e incumplimiento de funciones por parte del encargado de contabilidad al no llevar los libros contables al dia. EFECTO No se pudo verificar que haya sido anotados correctamente las ventas de mercaderias , en el Registro de Ventas. Asi como tambien el llevar con atraso los libros contables presenta una sancion del 0.3% de los I.N. RECOMENDACIONES Para mantener los libros contables al dia se deben elaborar informes contables periodicos, e implementar un sistema contable computarizado dentro de la empresa, para que el manejo de la contabilidad sea mas rapida y eficiente. DELISK ELECTRODOMESTIC SAC HALLAZGO DE AUDITORÍA IMPUESTO A LA RENTA SUMILLA: LA EMPRESA NO TIENE SUS LIBROS Y REGISTROS CONTABLES AL DÍA Hecho: E.C.O. Revisado: E.C.O. Fecha: 31/10/2016 HALLAZGO I.R. N°2

- 6. CONDICIÓN Al realizarse la auditoría tributaria a la empresa DELISK ELECTRODOMESTIC S.A.C. del periodo 2015, se determinó que los ingresos por ventas ascienden a un monto de S/. 642,000 y no de S/. 550,000 como declararon ante la SUNAT. Entonces se evidenció que se dejo de declarar un monto de S/. 87,0000, significando una renta presunta de S/ 188,198 para la aplicación de la multa correspondiente, (ver anexo PT. IR. 2) CRITERIO Según el numeral 1 del art. 178° del Código Tributario, nos indica que declarar cifras o datos falsos u omitir circunstancias en las declaraciones, que influyan en la determinación de la obligación tributaria, la sanción a aplicar es el 50% del tributo omitido. El tributo omitido se refiere a la diferencia entre el tributo o saldo. Crédito u otro concepto similar o pérdida declarada y el que se debió declarar. CAUSA Debido a la negligencia e incumplimiento de funciones, no existió control suficiente por parte del personal encargado del registro de los comprovantes de pago por concepto de ventas. EFECTO Debido a la omisión de renta se ocasionó un perjuicio económico para la empresa por un monto de s/. 103,960.58 por concepto de multa más intereses por la infracción tipificada en numeral 1 del art. 178° del Código Tributario RECOMENDACIONES Se recomienda a la empresa DELISK ELECTRODOMESTIC SAC realizar inspecciones periódicas a su registro de ventas con la finalidad de mantener actualizados los montos para la declaración del impuesto a la renta para evitar multas. DELISK ELECTRODOMESTIC SAC HALLAZGO DE AUDITORÍA IMPUESTO A LA RENTA SUMILLA: OMISIÓN EN LA DECLARACIÓN DE INGRESOS Hecho: E.D.S. Revisado: E.C.O. Fecha: 31/10/2016 HALLAZGO I.R. N°1