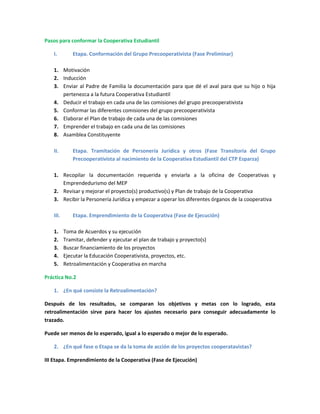

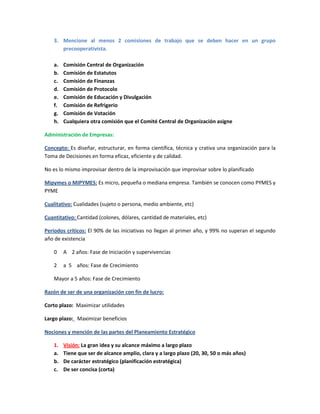

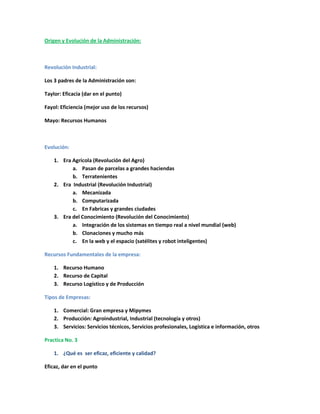

Descargar para leer sin conexión

El documento detalla los principios cooperativistas y el proceso lógico para emprender, desde la conceptualización y estrategias hasta la operacionalidad y generación de ideas de negocios en cooperativas estudiantiles. Se describen etapas para conformar una cooperativa, desde la creación del grupo precooperativista hasta su emprendimiento, incluyendo el proceso de obtención de personería jurídica. Además, se hace hincapié en la administración de empresas y los recursos fundamentales, así como la evolución de la administración y funciones administrativas.