Descargar para leer sin conexión

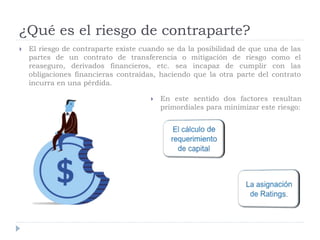

![METODOLOGÍA PARA EVALUAR EL RCS

EN EL CASO DE SEGUROS

Para este caso redefiniremos algunos elementos:

Efecto del

Reaseguro en el

Requerimiento de

Capital de Riesgo

de Suscripción

(ERRCS)

Severidad

(Sev)

Exposición

(Exp)

ERRCS = ( RCSUW

B

- RCSUW

N

)x PD

Sev= 50%

SCR Def = Sev x [ BEL x PD + ERRCS]](https://image.slidesharecdn.com/riesgodecontraparte-170427102846/85/Riesgo-de-contraparte-6-320.jpg)

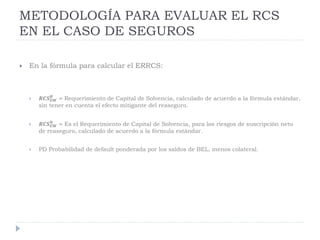

![EJEMPLO PRÁCTICO

Para el efecto de reaseguro en el Requerimiento de Capital del Riesgo de

Suscripción se supone:

𝑹𝑪𝑺 𝑼𝑾

𝑩

= = 1,500,000. 𝑹𝑪𝑺 𝑼𝑾

𝑵

= = 1,200,000. PD =0.1437

De esta forma: ERRCS = 300,000 x 0.1437

Por lo tanto, el Requerimiento de Capital de Solvencia, para el riesgo

de contraparte sería:

SCRDef =Sev x [ BEL x PD + ERRCS]

= 50% [ 3,943,276.53 + 300,000 x 0.1437]

= 1,993,193.27](https://image.slidesharecdn.com/riesgodecontraparte-170427102846/85/Riesgo-de-contraparte-9-320.jpg)

El documento describe el riesgo de contraparte y la metodología para calcular el requerimiento de capital de solvencia (RCS) asociado a este riesgo. El riesgo de contraparte surge cuando una de las partes de un contrato como reaseguro o derivados financieros no puede cumplir con sus obligaciones financieras. Para calcular el RCS se utiliza un modelo de pérdida esperada que considera la exposición, probabilidad de default y severidad. El documento presenta ejemplos de cómo aplicar esta metodología para calcular el RCS en casos