Descargado 214 veces

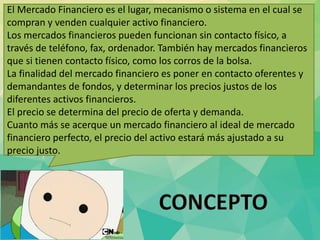

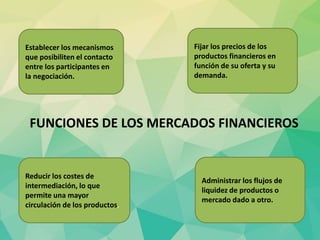

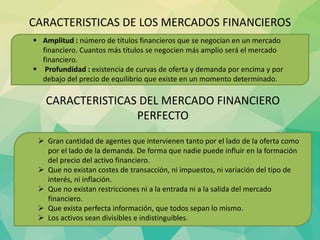

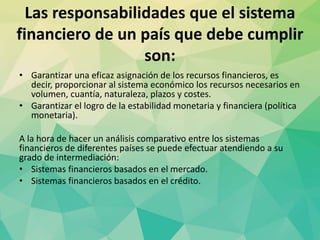

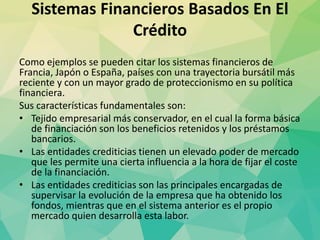

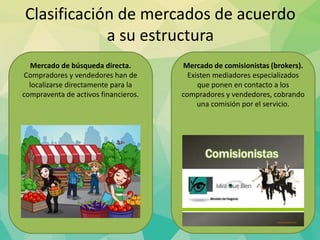

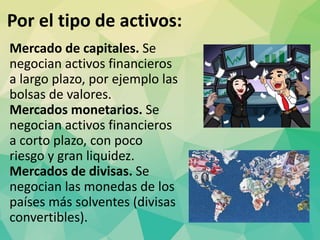

El mercado financiero es un sistema para la compra y venta de activos financieros que puede operar tanto de manera física como digital, su objetivo es conectar oferentes y demandantes de fondos y fijar precios justos basados en oferta y demanda. Existen diferentes tipos de sistemas financieros que varían entre los basados en el mercado y en el crédito, destacando las características de cada uno en términos de acceso y coste de financiación. Además, los mercados se clasifican según su estructura, naturaleza del activo y fase de negociación, encontrando variantes como mercados primarios y secundarios.

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)