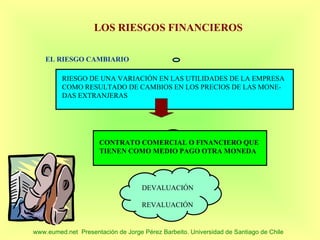

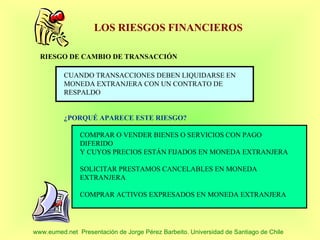

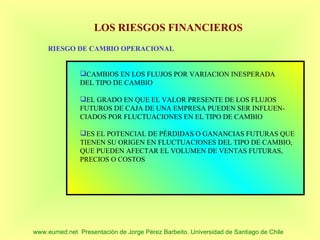

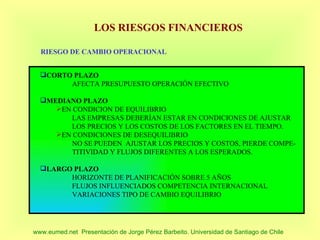

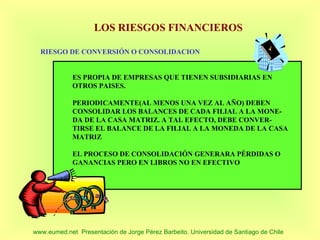

Este documento describe los principales riesgos financieros a los que se enfrentan las empresas, como el riesgo cambiario, el riesgo de tasas de interés y el riesgo de commodities. Explica los diferentes tipos de riesgo cambiario, como el riesgo de transacción y el riesgo operacional. También analiza cómo medir y evaluar la exposición de una empresa a estos riesgos financieros.