Descargar para leer sin conexión

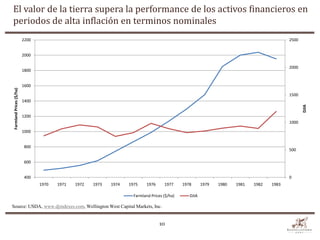

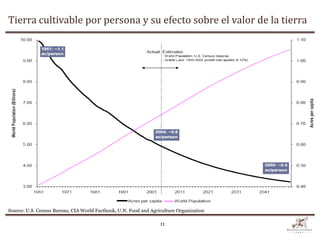

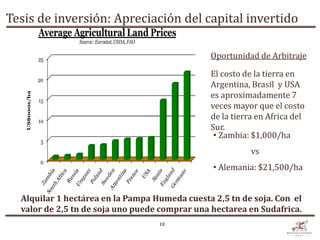

El documento analiza la inversión agrícola en África del Sur, destacando la creciente demanda de alimentos debido al crecimiento poblacional y la urbanización, que urge a incrementar la producción agrícola significativamente. Se subraya la importancia de la tecnología, la mejora en rendimientos y la necesidad de abordar desafíos como el cambio climático y la desertificación para maximizar la producción. También se describe la situación del mercado y las oportunidades de inversión en el sector agrícola, presentando la visión de la empresa Russellstone y sus operaciones en la región.