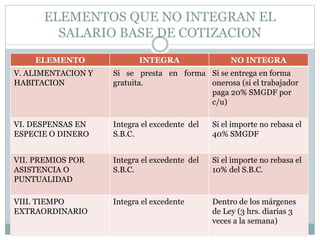

El documento define el salario y sus elementos según la legislación laboral mexicana. Explica que el salario se integra con pagos en efectivo, gratificaciones, percepciones y prestaciones. También detalla qué elementos como instrumentos de trabajo, aportaciones de seguridad social y algunas prestaciones no se incluyen en el salario base de cotización. Por último, presenta un ejemplo del cálculo del salario base de un trabajador con salario fijo y prestaciones legales.