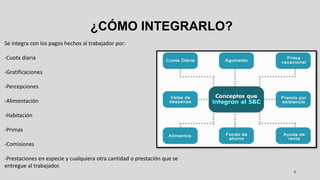

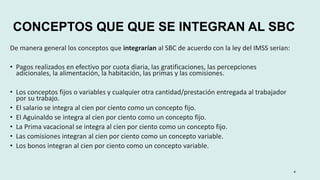

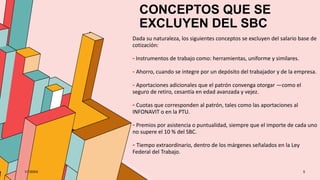

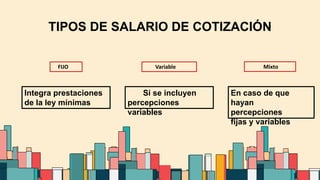

El salario base de cotización (SBC) es el fundamento para el cálculo de las prestaciones para trabajadores y se integra por varias percepciones, como salarios, gratificaciones y comisiones. Hay conceptos que se excluyen del SBC, como herramientas de trabajo y aportaciones adicionales del patrón. El cálculo del SBC se determina considerando elementos fijos y variables del salario, así como las leyes del seguro social.