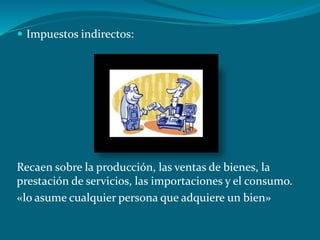

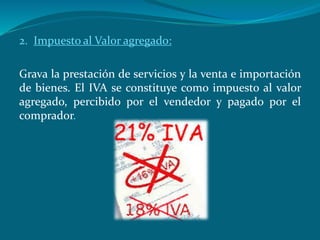

El documento describe el sistema tributario en Colombia, incluyendo impuestos directos e indirectos que el estado impone a individuos y empresas para financiar sus gastos y la provisión de servicios. Se detallan impuestos nacionales como el de renta, el IVA y el de timbre, así como impuestos departamentales y distritales que abarcan diversas actividades como el consumo de bebidas y el registro de vehículos. En total, se presentan múltiples tipos de impuestos que son relevantes para la gestión empresarial en el país.