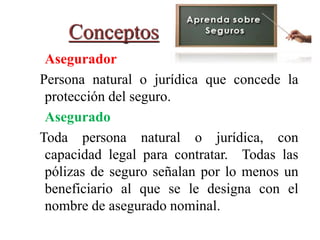

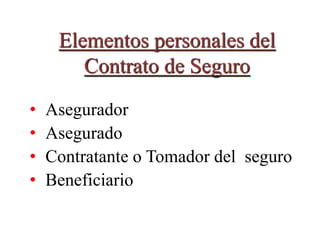

El documento define los conceptos básicos de un seguro, incluyendo que es un contrato legal que transfiere el riesgo de un propietario a una compañía de seguros a cambio de una prima. Explica que la función de un seguro es reponer al asegurado en caso de siniestro o dar una compensación económica. También describe los elementos clave de un contrato de seguro como el asegurador, asegurado, riesgos cubiertos y excluidos, y los principios de indemnización e interés asegurable.