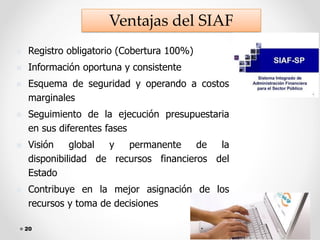

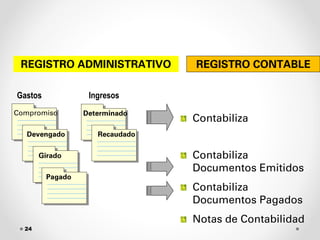

El documento describe el Sistema Integrado de Administración Financiera (SIAF) en América Latina. El SIAF es un conjunto de principios, normas, organismos, recursos, sistemas y procedimientos que permiten la programación, gestión y control de los fondos públicos de manera eficiente. El SIAF en Perú (SIAF-SP) es el medio oficial para registrar y procesar la información financiera del sector público de acuerdo con la normatividad.