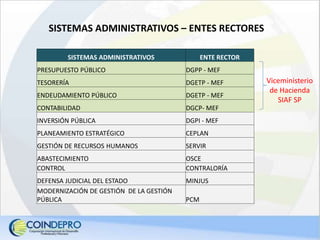

El documento describe el Sistema Integrado de Administración Financiera del Sector Público (SIAF-SP). El SIAF-SP es el sistema único y obligatorio para el registro de información financiera de todas las entidades del sector público a nivel nacional, regional y local. El SIAF-SP es administrado por el Ministerio de Economía y Finanzas y constituye el medio oficial para procesar y generar información sobre la administración financiera del sector público. El documento explica los principales módulos y funcionalidades del SIAF-SP.

![Presupuesto público [1]](https://cdn.slidesharecdn.com/ss_thumbnails/presupuestopblico1-130913094508-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)