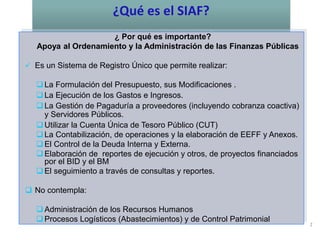

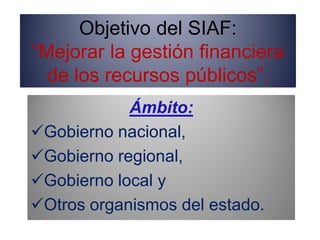

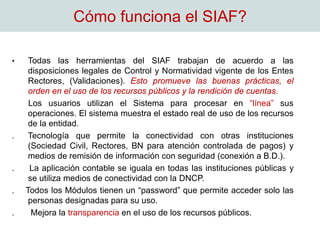

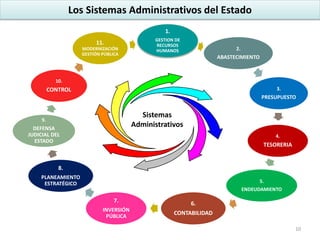

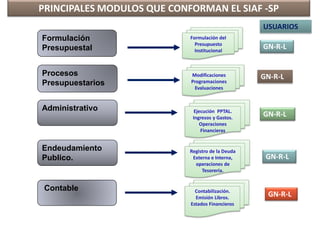

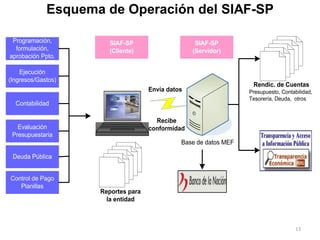

El SIAF es un sistema de registro único que permite la formulación, ejecución y control del presupuesto público, así como la contabilización y elaboración de estados financieros. Abarca al gobierno nacional, regional y local, y otros organismos del estado. El objetivo del SIAF es mejorar la gestión financiera de los recursos públicos a través de un sistema integrado.