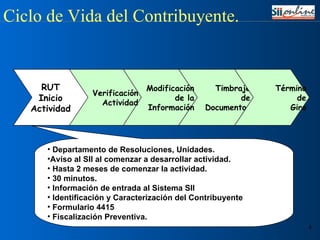

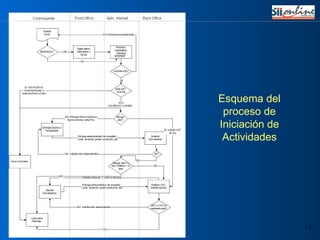

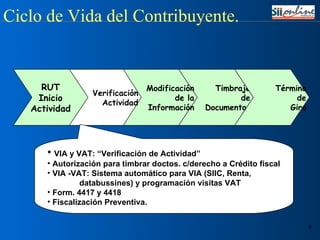

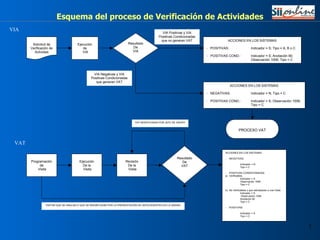

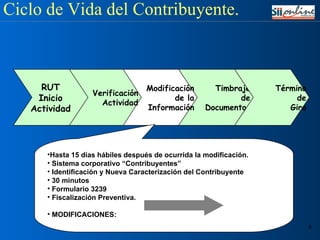

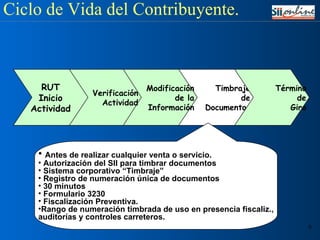

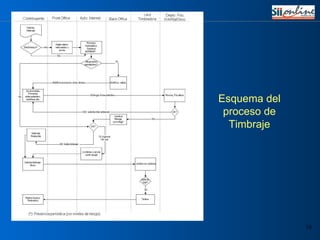

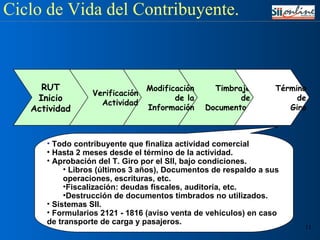

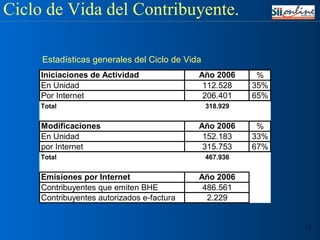

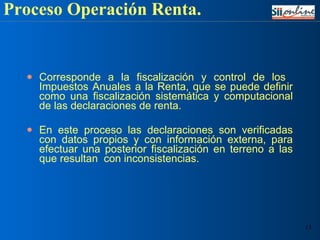

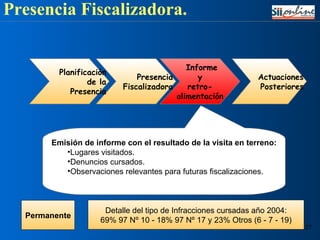

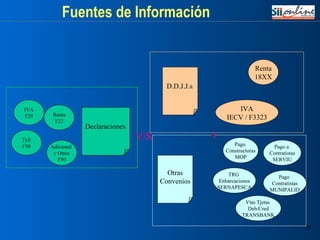

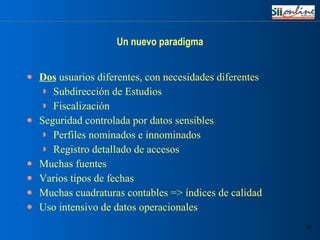

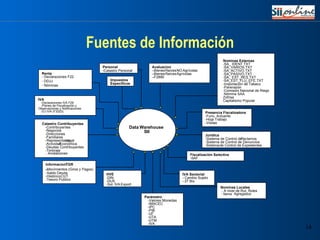

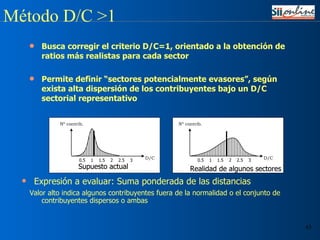

El documento describe los principales procesos y sistemas de información utilizados por el Servicio de Impuestos Internos de Chile para la administración tributaria, incluyendo el ciclo de vida del contribuyente, la recepción de declaraciones, la fiscalización preventiva, la operación de impuestos a la renta e IVA, y el desarrollo de un data warehouse institucional.

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)