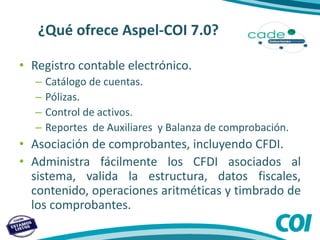

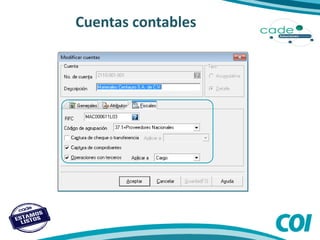

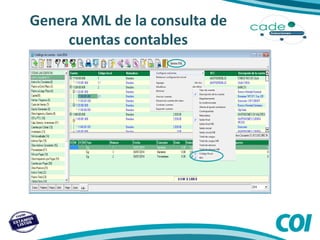

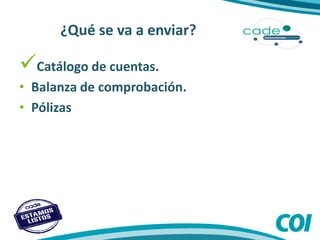

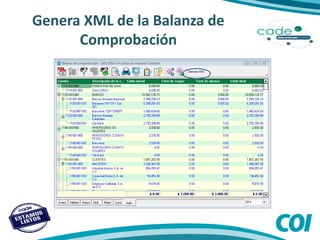

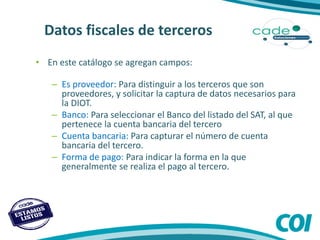

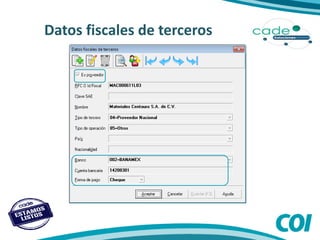

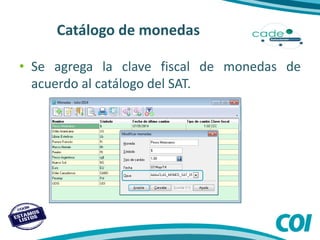

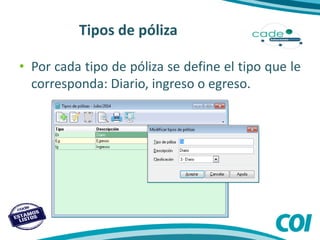

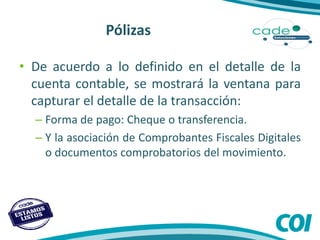

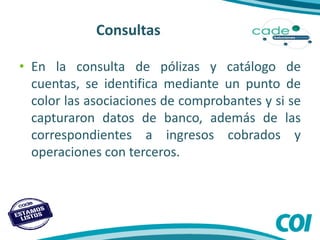

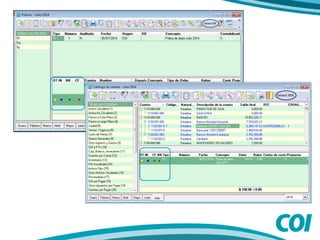

El documento detalla la implementación de la contabilidad electrónica en México, destacando la obligación de los contribuyentes de enviar información contable de manera electrónica a través del SAT, incluyendo catálogos de cuentas, balances y pólizas. Describe el software Aspel-COI 7.0 y sus características para facilitar el cumplimiento de estas obligaciones fiscales, así como las fechas y formatos necesarios para el envío de la información. También se mencionan recomendaciones para preparar a los contribuyentes para adaptarse a las nuevas normativas.

![Bimbo diapositivas[1]](https://cdn.slidesharecdn.com/ss_thumbnails/bimbodiapositivas1-100518122113-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)